052-825-3341

052-825-3341

飲食店の利益を決める「FL比率」とは?なぜ重要なのか

「毎日満席なのに、なぜか利益が残らない…」

「売上は順調なのに、月末になると赤字になっている…」

「どこを改善すれば利益が増えるのか分からない…」

名古屋で夫婦経営の飲食店を支援している当社には、こうしたご相談が数多く寄せられます。

売上が好調でも利益が出ない飲食店の共通点、それは「FL比率」のコントロールができていないことです。

FL比率とは、「Food(食材費)+ Labor(人件費)」の合計が売上に占める割合のこと。飲食店経営において、この2つのコストは売上の60〜70%を占める最大の支出項目です。

一般社団法人日本フードサービス協会の調査によると、飲食店の廃業理由の上位に「利益率の低下」が挙げられており、その主因がFL比率の管理不足にあるとされています。

逆に言えば、FL比率を適切に管理できれば、売上を増やさなくても利益を大幅に改善できるのです。

本記事では、夫婦経営の飲食店が実践できるFL比率管理の具体的な手法を徹底解説します。

FL比率の計算方法と適正値の目安

まず、FL比率の基本を押さえましょう。

◆ FL比率の計算式:

FL比率(%)= (食材費 + 人件費)÷ 売上高 × 100◆ 業態別の適正FL比率:

- ファミリーレストラン:55〜60%

- 居酒屋:60〜65%

- カフェ:50〜55%

- ラーメン店:55〜60%

- 高級レストラン:60〜65%

一般的に、FL比率は60%以内に抑えることが理想とされています。この数値を超えると、家賃・光熱費・その他経費を差し引いた営業利益が圧迫され、資金繰りが悪化します。

なぜFL比率の管理が難しいのか|3つの典型的な失敗パターン

多くの飲食店がFL比率管理に失敗する理由は、以下の3つです。

失敗パターン①:原価率だけを見て、人件費を無視する

- 「原価率30%なら大丈夫」と安心していても、人件費が40%かかっていればFL比率は70%。これでは利益が出ません。原価と人件費は常にセットで管理する必要があります。

失敗パターン②:忙しい時間帯に人を入れすぎる

- ピークタイムに人手を厚くするのは当然ですが、過剰配置になっていないか検証が必要です。「土曜日の夜は忙しいから5人体制」が本当に適切か、数字で確認しましょう。

失敗パターン③:メニューごとの収益性を把握していない

- 「人気メニューだから」という理由で推している料理が、実は利益を圧迫している可能性があります。メニュー別の原価率と粗利益高を分析しないと、適切な判断ができません。

FL比率を5%改善する5つの実践ステップ

それでは、夫婦経営の飲食店でも実践できる、FL比率改善の具体的なステップを見ていきましょう。

【ステップ1】現状のFL比率を正確に把握する

改善の第一歩は、現状把握です。まず、直近3ヶ月のFL比率を計算しましょう。

◆ 必要なデータ:

- 月次の売上高

- 月次の食材等使用額(月初・月末の在庫高反映)

- 月次の人件費総額(オーナー人件費含む)

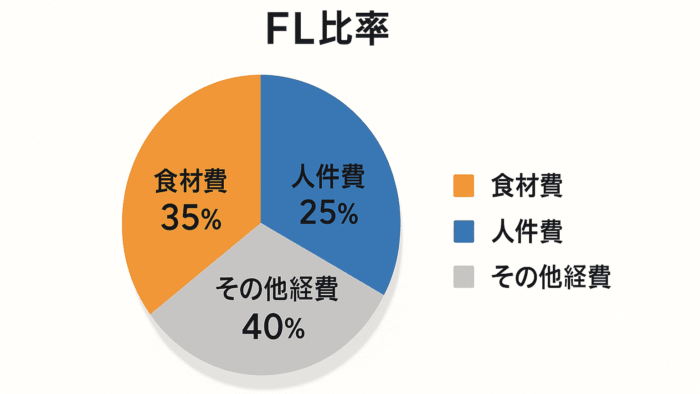

◆ 計算例:

- 売上高:400万円

- 食材費:140万円(原価率35%)

- 人件費:120万円(人件費率30%)

- FL比率:65%

この場合、一般的な適正値が60%だとするとそれより5%高いため、年間で約240万円(月20万円×12ヶ月)利益改善の可能性が見込めることになります。

💡 重要ポイント:

夫婦経営の場合、オーナー自身の「見えない人件費」を計上しないケースが多いですが、これは誤りです。仮に月給30万円分の労働をしているなら、それを人件費として計上し、正確なFL比率を算出してください。

【ステップ2】メニュー別の粗利益高を分析し、収益性を可視化する

次に、全メニューの原価率と粗利益高を計算し、「儲かるメニュー」と「儲からないメニュー」を明確にします。

◆ メニュー分析の手順:

①各メニューの食材原価を計算

- 使用する全食材の量と単価を積算

- 調味料・油なども含める

- 一定の廃棄が生じる材料については歩留まりを考慮

②メニュー別原価率と粗利益高を算出

- 原価率 = 食材原価 ÷ 販売価格 × 100

- 粗利益高 = 販売価格 - 食材原価

③メニューを4つに分類

- スター商品:人気が高く、粗利益高が大きい → 積極推奨・欠品防止

- 問題児:人気が高いが、粗利益高が小さい → 価格改定または原価削減

- 金のなる木:人気は低いが、粗利益高が大きい → プロモーション強化

- 負け犬:人気も低く、粗利益高も小さい → メニューから削除検討

◆ 具体例:

- メニューA:販売価格1,200円、食材原価420円、粗利益高780円、原価率35%

- メニューB:販売価格800円、食材原価200円、粗利益高600円、原価率25%

原価率だけを見るとAの方が高いですが、一点あたりの粗利益高で見るとAの方が儲かります。

メニュー構成を考える際は、原価率ばかりでなく粗利益高を重視することも重要です。

【ステップ3】粗利益高ベースのABC分析でメニュー構成を最適化する

メニューの原価率だけでなく、そのメニューが「どれだけ粗利益を稼いでいるか」で分析しましょう。

◆ 粗利益高ベースのABC分析:

各メニューの月間粗利益高を計算します。

月間粗利益高 = 粗利益高 × 月間販売数そして、粗利益高の大きい順に並べ、累積構成比を算出します。

- A品:累積粗利益高で上位75%を占めるメニュー

- B品:累積粗利益高で中位25%を占めるメニュー

- C品:累積粗利益高で下位5%を占めるメニュー

👉 改善アクション:

- A品(稼ぎ頭) → 品切れ防止、プロモーション強化、提供スピード最優先

- B品(中堅) → 基本、現状維持だが、販売数を増やしてA品に育てる努力も

- C品(死に筋) → メニューから削除を検討、仕込み時間や在庫の削減

C品を削除することで、仕込み時間の短縮、食材ロスの削減、在庫管理の簡素化が実現し、結果的に人件費などコストも削減できます。

ただし、他店でよく売れているメニューなのに自店ではC品となっている場合、品質や満足度が理由で売れていない可能性も。

その場合、一旦メニューから削除して改良をほどこし再投入。その後改めて売行きを見ていく場合もあります。

💡 重要なポイント:

売上高ベースではなく粗利益高ベースでABC分析を行うことで、「利益の源泉となっているメニュー」「売れているけど儲からないメニュー」などを正確に識別できます。

【ステップ4】人時生産性を意識して人件費を最適化する

FL比率に関わるもう一つの要素、人件費の最適化に向け、人時生産性の改善に取り組みましょう。

◆ 人時生産性とは:

人時生産性 = 粗利益高 ÷ 総労働時間よく「人時売上高」という指標がよく使われますが、より正確に生産性を測るには原価を差し引いた後の実績である粗利益高ベースの人時生産性を使うべきだと考えています。

◆ なぜ粗利益ベースが重要か:

人時生産性の計算に粗利益高を用いるのは

「各経費の支払原資となる粗利益高を、一人が1時間当たりにいくら稼いでいるか?」

が、売上高よりもクリアに表れるからです。

- 売上が高くても原価が高ければ、実際の利益貢献は少ない

- 粗利益で測ることで、利益に繋がる本当の生産性が見える

◆ 適正な人時生産性の目安:

飲食店の適正な人時生産性は、粗利益ベースで3,500円以上が目安と言われています。

お店が利益を出すために適正な労働分配率(粗利益高に対する人件費の割合)が60%だとすると、人時生産性3,500円のお店では、1時間当たりの人件費として2,100円を使えるということになります。( 3,500円 × 60% = 2,100円 )

◆ 人時生産性の改善方法:

① 時間帯別の人時生産性を分析

例:

- ピークタイム(12時、19時):人時生産性2,700円

- アイドルタイム(15時、22時):人時生産性1,000円

② アイドルタイムのシフトを見直す

- 人時生産性が1,500円を下回る時間帯は人員削減を検討

- ピークタイムの30分〜1時間前にスタッフを出勤させる

③ クロストレーニングで多能工化

- ホールスタッフが簡単な調理を担当

- 調理スタッフがレジ対応もできるようにする

④ 高粗利益メニューの提案強化

- 粗利益額の大きいメニューを積極的にレコメンド

- ドリンクやサイドメニューの提案による購買点数UPで、客単価と粗利益を向上

【ステップ5】仕入れの見直しと廃棄ロス削減で原価率を改善する

最後に、食材費の削減に取り組みます。ただし、品質を落とすのではなく、「賢い仕入れ」と「廃棄削減」がポイントです。

◆ 賢い仕入れの5つのテクニック:

① 相見積もりで仕入先を比較

- 複数の業者から見積もりを取り、品目ごとに最安値を選択

- 「A社から鶏肉、B社からキャベツ」のように使い分ける

- ECや遠方からの仕入においては、配送コストも要検討

② 季節食材を活用する

- 旬の食材は価格が安く、鮮度も良い

- 月替わりメニューで季節食材を中心に構成

- 季節限定メニューは高単価でも販売しやすい

③ 業務用食材と生鮮食品のバランス

- 全て業務用では差別化しづらい

- 看板メニューは生鮮食品、その他は業務用など、メリハリを付けて使い分ける

④ 共同購入による価格交渉力強化や未流通品の開拓

- 近隣の飲食店と共同で仕入れ、ボリュームディスカウントを引き出す

- 生産地・集積地などへ積極的に足を運び情報収集

- 価値ある未流通品など見つけたら安値で買い付け

⑤ 在庫回転率を上げる

- 週次で在庫をチェックし、販売量・消費量を把握

- 滞留している在庫は早めに使い切る工夫

- 「倉庫の奥から賞味期限切れが出てきた…」を防ぐ

◆ 廃棄ロス削減の4つの方法:

① 適正在庫の設定

- 過去の販売データから曜日別・時間帯別の需要を予測

- 発注量を販売量に合わせて調整

- リードタイム(発注から納品までの時間)も加味

② 端材・余剰食材の活用

- メイン料理の端材を日替わりメニューやまかないに活用

- 「本日のおすすめ」で在庫食材を優先的に使用

- 目玉商品としてセール販売も検討(ただ捨てる状況なら原価回収)

③ 冷凍保存の活用

- 鮮度が落ちる前に冷凍保存

- 利用量に合わせたロットで冷凍保存

- 解凍後の品質に問題ない食材は積極的に冷凍

④ FIFO(先入れ先出し)の徹底

- 古い食材から先に使う習慣づけ

- 冷蔵庫内の配置を工夫(古いものを手前に)

- 過剰在庫は保管庫内の取り回しを煩雑にするので要注意

FL比率管理を成功させる「経営会議」の作り方

FL比率を継続的に管理し、改善し続けるには、定期的な振り返りの場が必要です。夫婦経営の場合、月に1回の「経営会議」を習慣化することをおすすめします。

月次経営会議で確認すべき5つの数字

夫婦で行う経営会議では、以下の5つの数字を必ずチェックしましょう。

① FL比率の推移

- 当月のFL比率

- 前月比、前年同月比

- 目標値(60%以内)との乖離

② メニュー別粗利益高ランキング

- 粗利益高トップ10のメニュー

- 前月からの順位変動

- 新メニューの粗利益貢献度

③ ABC分析の変化

- A品・B品・C品の構成変化

- C品(死に筋)の特定と削除検討

④ 人時生産性の推移

- 時間帯別の人時生産性

- 最も生産性が低い時間帯の特定

- シフト調整の必要性

⑤ 廃棄ロス額

- 当月の食材廃棄額

- 廃棄率(廃棄額÷売上原価)

- 廃棄が多い食材の特定

夫婦での効果的な役割分担

経営会議を効果的に進めるには、役割分担が重要です。

◆ 推奨される役割分担:

パートナーA(主に現場担当):

- 現場の感覚値を報告

- 「このメニューは最近よく出る」「この時間帯は暇」など

パートナーB(主に数字担当):

- 数字を集計・分析して報告

- FL比率、メニュー別粗利益高などのデータ提示

◆ 共同作業:

- 数字と現場感覚を突き合わせて原因分析

- 来月のアクションプランを決定

◆ 経営会議の時間配分(60分):

- 数字の確認:15分

- 原因分析と議論:30分

- アクションプラン決定:15分

継続的改善のPDCAサイクル

経営会議で決めたアクションを実行し、翌月にその効果を検証するPDCAサイクルを回しましょう。

Plan(計画):

- 経営会議でFL比率改善のアクションを決定

- 例:「原価率40%のメニューCを価格改定する」

Do(実行):

- 決めたアクションを実行

- 例:メニューCの価格を800円から900円に変更

Check(検証):

- 翌月の経営会議で効果を検証

- 例:「販売数は減らなかった、原価率が35%に改善」

Action(改善):

- 検証結果を踏まえて次のアクションを決定

- 例:「同様に他の高原価率メニューも価格改定を検討」

このサイクルを毎月繰り返すことで、FL比率は確実に改善していきます。

FL比率管理で失敗しないための3つの注意点

FL比率改善に取り組む際、注意すべきポイントがあります。

注意点①:品質を落とす原価削減はNG

原価率を下げたいあまり、食材の質を落とすのは本末転倒です。

- 安い食材に変えた結果、味が落ちて客離れ

- 量を減らしたら「量が少ない」とクレーム

こうした品質低下による原価削減は、長期的に売上を減少させます。

👉 正しい原価削減:

- 仕入先の見直し(同じ品質でより安く)

- 廃棄ロスの削減

- メニュー構成の最適化(高原価率メニューの価格改定)

- 調理工程の効率化

注意点②:人件費削減で従業員の負担増加はNG

人件費を削減しすぎて、残ったスタッフの負担が増えると、サービス品質の低下や離職につながります。

👉 正しい人件費削減:

- アイドルタイムの無駄な人員配置を削減

- 業務効率化で同じ人数で生産性向上

- 適正な人時生産性を維持しながら最適化

注意点③:FL比率だけを見て、総合的な利益を無視しないこと

FL比率が理想値でも、家賃や光熱費が高ければ赤字になります。

◆ 総合的な利益管理:

- FL比率:60%以内

- FLR比率(FL+家賃):70%以内

- 総コスト率(全経費):85%以内

- 営業利益率:10%以上

FL比率はあくまで指標の一つであり、総合的な損益管理が必要です。

当社のFL比率改善サポート|税理士との違い

当社は、名古屋を中心に夫婦経営の飲食店に特化し、FL比率改善から利益最大化まで、実務に即したサポートを提供しています。

税理士・コンサルタントとの違い

◆ 税理士の役割:

- 税務申告、節税対策

- 記帳代行、月次決算の数字集計

- 試算表を用いた「結果」の報告

◆ 一般的なコンサルタントの役割:

- 理論的な改善提案

- テンプレート型のアドバイス

- 「目標」「方向性」の提示

◆ 当社の役割:

- メニュー別原価率と粗利益額の実地計算

- シフト表を見ながらの人時生産性分析

- 仕入先との価格交渉サポート

- 月次経営会議のファシリテーション

- 「実行」まで伴走サポート

当社の強みは、知識だけでなく、自身の実務経験と現場観察を重視したコンサルティングにあります。

- 厨房に入ってオペレーションを観察

- 仕込み工程を見て廃棄削減の提案

- スタッフ動線を確認して効率化提案

- メニュー別の調理時間を計測して生産性分析

このような「現場密着型」のサポートが、実際の利益改善につながるのです。

よくあるご質問|FL比率管理について

Q1: FL比率の計算に、オーナーの人件費は含めるべきですか?

A:

はい、含めるべきです。

仮にオーナーが月30万円分の労働をしているなら、それを人件費として計上しないと、正確なFL比率が算出できません。「オーナー人件費を入れたら70%を超えてしまう」という場合、それが実態であり、改善が必要です。

Q2: FL比率を改善したいのですが、どこから手をつければ良いですか?

A:

まずは「メニュー別の粗利益高分析」から始めてください。

粗利益額が小さい「問題児」メニューを特定し、価格改定または原価削減に取り組むのが最も即効性があります。

Q3: FL比率が55%と理想的ですが、それでも利益が出ません。

A:

FL比率が理想的でも、家賃や光熱費などの固定費が高ければ利益は出ません。

FLR比率(FL+家賃)が70%以内、総コスト率が85%以内に収まっているか確認してください。それでも利益が出ない場合、売上の絶対額が不足している可能性があります。

Q4: 既に税理士と契約していますが、FL比率改善サポートも受けられますか?

A:

はい、可能です。

税理士は税務申告を担当し、当社はFL比率管理や利益改善の実務をサポートするという役割分担が理想的です。当社の支援先の多くは、税理士と並行して当社サービスを利用されています。

Q5: ABC分析は売上高ベースではなく、粗利益高ベースで行うべきなのですか?

A:

はい、その通りです。

売上高ベースでは「売れているけど儲からないメニュー」を見逃してしまいます。粗利益高ベースで分析することで、本当に店の利益に貢献しているメニューを正確に識別できます。

まとめ|FL比率管理で夫婦経営飲食店の利益を最大化

飲食店の利益を左右する大きな要因は、FL比率です。

売上を増やすのは簡単ではありませんが、FL比率を5%改善することは、正しい手順で取り組めば十分に実現可能です。

◆ FL比率改善の5ステップ:

- 現状のFL比率を正確に把握

- メニュー別の粗利益額を分析し収益性を可視化

- 粗利益高ベースのABC分析でメニュー構成を最適化

- 粗利益ベースの人時生産性で人件費を最適化

- 仕入れ見直しと廃棄削減で原価率改善

そして、月次の経営会議で継続的にPDCAサイクルを回すことが重要です。

当社は、名古屋の夫婦経営飲食店を専門に、FL比率改善から利益最大化まで、現場に密着した実務サポートを提供しています。

今すぐ無料相談を!FL比率診断実施中

「うちの店のFL比率は適正なのか?」

「どのメニューを改善すれば利益が出るのか?」

「粗利益ベースの分析をどうやれば良いのか?」

そんな疑問をお持ちの方は、ぜひお気軽にご相談ください。初回相談は完全無料です。

📞 お問い合わせ方法

【WEBからのお問い合わせ】

翌営業日までにご返信いたします。

【お電話でのお問い合わせ】

TEL: 052-825-3341

受付時間: 平日9:00~18:00

今なら初回無料で、貴店のFL比率診断を実施中!

現状分析から改善提案まで、具体的にアドバイスいたします。

【参考文献・データ出典】

- 一般社団法人日本フードサービス協会「外食産業市場動向調査」

- ワイマガBiz「経営者の悩み『売上低下・コスト・資金繰り・人材育成』を解決する考え方とアクション」(2024)

- 飲食店経営PRO「飲食店経営が難しい5つの理由と、つぶれる店・勝ち残る店の違い」(2022)

- Airレジマガジン「予算管理できてますか?飲食・小売店オーナー向け『管理会計』徹底解説」(2022)

info@selfie.co.jp

info@selfie.co.jp