052-825-3341

052-825-3341

飲食店経営で最も重要なキャッシュフロー管理を、名古屋の経営コンサルタントが実践的に解説。夫婦経営の飲食店が黒字倒産を防ぎ、健全な資金繰りを実現する具体的な方法をご紹介します。

はじめに:「繁盛しているのにお金がない」の謎

「お店は毎日忙しいのに、なぜか手元にお金が残らない…」

「売上は順調なのに、支払日になると資金が足りなくなる…」

夫婦で飲食店を経営されている方から、こんなご相談をよくいただきます。実は、売上が好調でも資金繰りに苦しむ飲食店は少なくありません。

飲食店の倒産件数(負債1,000万円以上)は、2023年に893件と前年比71.0%増加し、コロナ禍の需要激変で倒産が急増した2020年の842件を抜き、過去最多を更新しました。その中には、帳簿上は黒字なのに資金不足で閉店を余儀なくされる「黒字倒産」も含まれていると思われます。

私は名古屋で夫婦経営の飲食店を中心に支援しているコンサルタントとして、現場で多くの経営者を見てきた経験から断言できます。

飲食店経営の成否を分けるのは「料理の味」や「接客」だけではなく、「キャッシュフロー管理」も極めて重要です。

この記事では、飲食店経営者の皆さまが今日から実践できる、資金繰り改善の具体的な方法をお伝えします。

キャッシュフローと利益の違いを理解する

なぜ黒字なのにお金がないのか?

多くの経営者が混同しているのが、「利益」と「キャッシュフロー(現金の流れ)」の違いです。

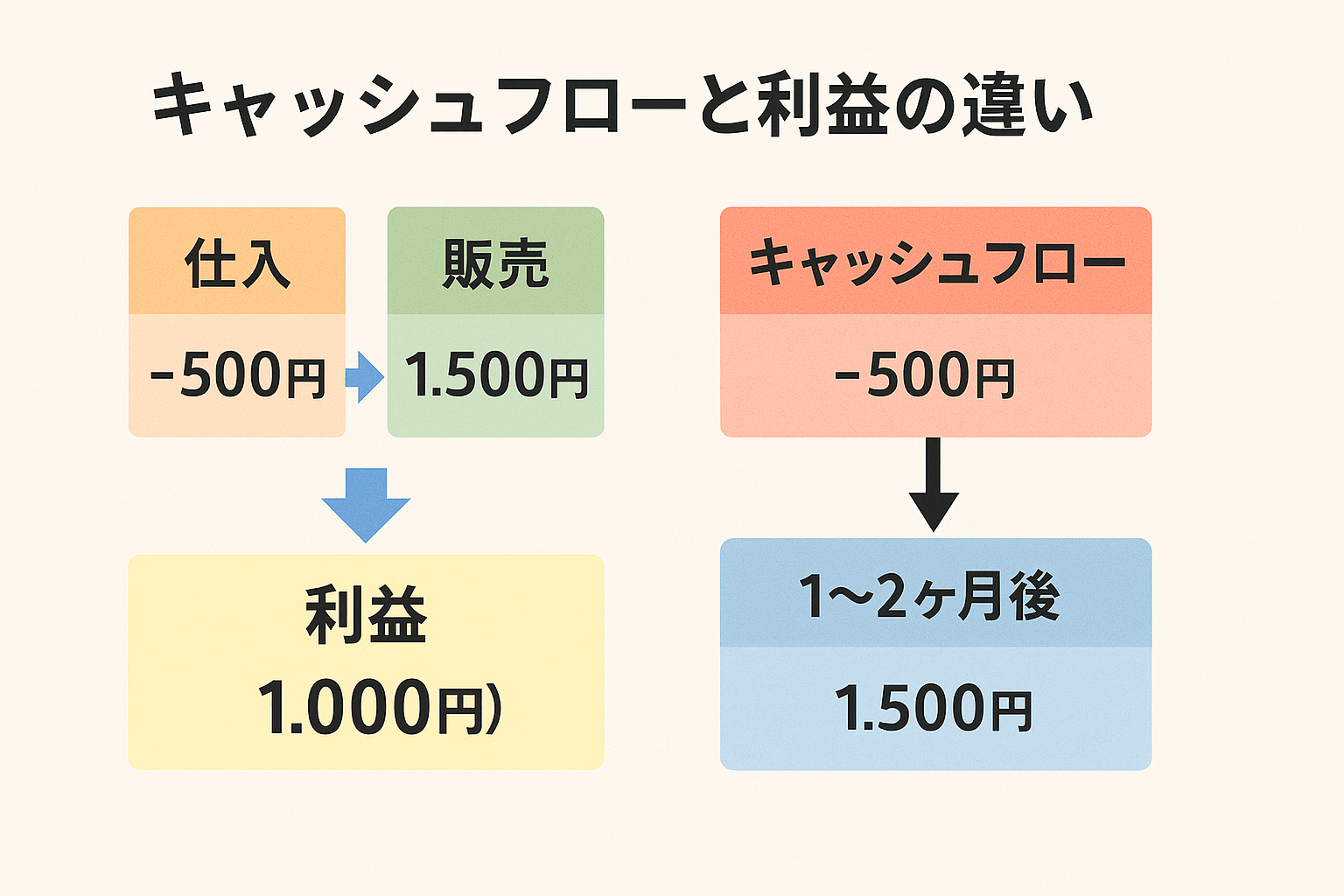

【例】刺身定食を販売した場合

- 仕入れ:500円(現金払い)

- 販売価格:1,500円(クレジットカード決済)

- 利益:1,500円 – 500円 = 1,000円(黒字)

しかし、キャッシュフローはどうでしょうか?

- 当日の現金の動き:-500円(仕入れ代のみ支払い)

- 売上金の入金:1〜2ヶ月後

つまり、帳簿上は1,000円の利益が出ていても、売った時点における実際の手元資金は500円のマイナスです。1〜2ヶ月後、カード決済分の売上金が入金されて初めて、実際の手元資金が増えることになります。

この「利益とキャッシュフローのズレ」が、黒字倒産を引き起こす最大の原因なのです。

飲食店特有のキャッシュフロー問題

飲食店は以下の理由で、特にキャッシュフロー管理が重要になります

1. キャッシュレス決済の普及

- クレジットカード決済の入金は20日〜1ヶ月後

- QRコード決済も即日入金ではないケースが多い

- 売上の8割以上がキャッシュレスという店舗も増加

2. 日々の現金支出が多い

- 食材の仕入れ(ほぼ毎日)

- 人件費(月1〜2回)

- 家賃・光熱費(月1回)

3. 季節変動や天候の影響を受けやすい

- 雨の日は客足が減る

- 夏と冬で売上が大きく変動

- 年末年始など繁忙期と閑散期の差が大きい

今すぐ始めるキャッシュフロー管理の3ステップ

ステップ1:資金繰り表を作成する

資金繰り表とは、

「いつ、いくらお金が入ってきて、いつ、いくらお金が出ていくか」を可視化する表

です。

【資金繰り表で把握すべき項目】

【収入の部】

- 現金売上(当日入金)

- クレジットカード売上(入金予定日別に記載)

- QRコード決済売上(入金予定日別に記載)

- その他収入

【支出の部】

- 食材仕入れ(支払日)

- 人件費(給与支払日)

- 家賃(支払日)

- 水道光熱費(引落日)

- その他固定費・変動費

【ポイント】

- 最低でも3ヶ月先まで予測する

- 入金と支払いは「実際の現金が動く日」で記載

- 週次または日次で更新する

無料のテンプレートも多数公開されていますので、まずは簡単なものから始めてみましょう。

💡 関連記事:

資金繰りの第一歩として、まずは「どんぶり勘定」から脱却することが重要です。詳しくは

「夫婦経営の飲食店必見!「どんぶり勘定」を脱出し、利益を確実に残す3つの経営管理手法」

をご覧ください。

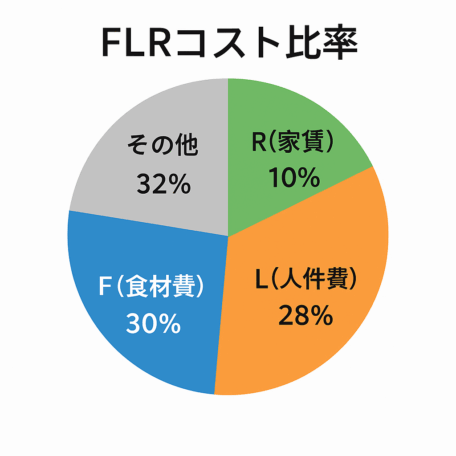

ステップ2:FLRコスト比率を把握する

飲食店経営で特に重要なのが、FLRコスト比率です。

- F(Food):食材費・原価

- L(Labor):人件費

- R(Rent):家賃

この3つは飲食店の経費の大部分を占め、かつ毎月ほぼ一定の比率で発生します。

【健全な飲食店のFLRコスト比率の目安】

- F(食材費):売上の28〜35%

- L(人件費):売上の25〜30%

- R(家賃):売上の8〜12%

- FLRの合計:売上の65〜70%以内

自店舗の過去1年分のデータから、月ごとのFLRコスト比率を計算してみてください。この比率が安定していれば、月中の急な支出があっても、月末には一定の現金が残るようになります。

ステップ3:手元資金の「安全ライン」を設定する

理想的な手元資金の目安は、固定費の3ヶ月分+借入返済額の3ヶ月分です。

【計算例】

- 月間固定費:80万円(家賃30万円+人件費40万円+光熱費等10万円)

- 月間借入返済額:15万円

- 必要な手元資金:(80万円+15万円)× 3ヶ月 = 285万円

この金額を常に手元に確保しておくことで、急な売上減少や設備故障などのトラブルにも対応できます。

資金繰りを改善する5つの実践テクニック

1. 入金と支払いのタイミングを最適化する

【すぐできる改善策】

- クレジットカード決済の入金サイトが短い会社に変更する(翌営業日入金のサービスもある)

- 仕入れ先に支払サイトの延長交渉をする(現金払い→月末締め翌月末払いなど)

- 大口の掛け取引は見直す(ツケ払いの回収遅延は資金繰り悪化の原因)

2. メニューの利益率を見直す

【チェックポイント】

- 粗利益高の獲得に貢献していないメニューはないか

- 食材ロスが多く生じているメニューはないか

- 価格設定は適切か

(「安過ぎたり高過ぎたりする場合」や「価格の種類が多過ぎる場合」には価格変更を検討)

売れ筋メニューの原価率を詳細に分析し、高利益率×高回転のメニューを増やすことで、同じ売上でも手元に残る現金が増えます。

💡 関連記事:

売上を構造的に理解し、効果的に増やす方法については、

「売上アップの鍵は「掛け算」!夫婦経営者が知っておくべき売上分解思考」

をご覧ください。メニュー戦略を考える上でも役立つ視点が得られます。

3. 在庫管理を徹底する

【過剰在庫は資金繰りの敵】

- 安いからといって大量仕入れをすると、現金化までに時間がかかる

- 食材ロスは直接的な損失であり、キャッシュフローを圧迫

- 必要な在庫数で回転させる(ジャストインタイム方式)

4. 固定費を見直す

【削減できる可能性がある項目】

- 光熱費:省エネ設備への投資、使用時間の見直し

- 通信費:携帯電話プラン、インターネット回線の見直し

- サブスクリプションサービス:使っていないサービスの解約

- 広告宣伝費:費用対効果の低い広告の停止

特に、「毎月自動引き落としで気づかないうちに払い続けているもの」を洗い出すことが重要です。

💡 関連記事:

固定費削減について、さらに詳しい実践テクニックは

「飲食店の損益分岐点を下げる!|家賃・人件費・光熱費-固定費削減の実践テクニック」

で解説しています。具体的な削減方法を知りたい方はぜひご覧ください。

5. 資金繰り予測を習慣化する

【毎週やるべきこと】

- 資金繰り表の更新(実績と予測の差を確認)

- 翌週の入金・支払いスケジュールの確認

- 資金不足が予測される場合の対応策検討

「気づいたら資金が足りなくなっていた」という事態を避けるために、先を見る習慣を身につけましょう。

夫婦経営ならではの資金繰り管理のコツ

夫婦で飲食店を経営されている場合、以下のような工夫も効果的です。

役割分担を明確にする

- 一方が「現場(調理・接客)」、もう一方が「数字(経理・資金管理)」を担当

- 週1回は必ず二人で資金状況を確認する時間を設ける

- 仕事の時間内に「経営ミーティング」を定例化する

家計と事業の財布を完全に分ける

- 生活費は事業から「給与」として定額を受け取る形にする

- 売上が良い月でも、個人の支出を増やさない

- 緊急時の備えは家計とは別に事業資金として確保

「感覚」ではなく「数字」で判断する

- 「なんとなく忙しかったから大丈夫」ではなく、必ず資金繰り表で確認

- 「勘」や「経験」だけに頼らず、データに基づいた経営判断を

💡 関連記事:

夫婦での役割分担や仕事とプライベートの線引きについては、

「夫婦経営のお店で成功するために!~仕事とプライベートをしっかり分ける秘訣~」

で詳しく解説しています。円満な経営を続けるためのヒントが満載です。

よくある質問(FAQ)

Q1. 資金繰り表の作成は難しいですか?

A.

最初は簡単なもので十分です。

エクセルや無料のテンプレートを使えば、経理の知識がなくても作成できます。

重要なのは、完璧を目指すことよりも、まず始めることです。

Q2. 税理士に依頼すれば資金繰りは大丈夫ですか?

A.

税理士は税務申告のプロフェッショナルですが、日々の資金繰り管理は経営者自身が行う必要があります。

税理士は過去の数字をまとめてくれますが、未来の資金繰りを予測し、打ち手を考えるのは経営者の仕事です。

当社では、それぞれの事業者における実務に即した経営支援サービスを提供しています。

経営者と二人三脚で、未来の資金繰りを見える化し、具体的な改善策を実行します。

Q3. すでに資金繰りが厳しい状況です。今からでも間に合いますか?

A.

今からでも遅くありません。

まずは現状を正確に把握することが第一歩です。

資金繰り表を作成し、「あと何ヶ月で資金がショートするか」を明確にしましょう。

その上で、融資の検討や支払いサイトの交渉など、具体的な対策を立てることができます。

当社のサポート内容

セルフィーでは、名古屋の夫婦経営飲食店を中心に、以下のようなサポートを提供しています。

資金繰り改善コンサルティング

- 資金繰り表の作成支援

- FLRコスト分析

- キャッシュフロー改善施策の立案と実行支援

経理業務の効率化・代行

- 日々の経理処理の効率化(会計ソフト導入支援など)

- 月次決算の早期化(経営数値の早期把握)

- 経理業務の一部または全部の代行

経営数値を活用した改善コンサルティング

- メニュー別原価率分析

- 損益分岐点の算出と改善策の提案

- 計数管理の仕組み構築

当社の強みは、税理士が行う記帳代行・税務処理とは違い、実務経験に基づいた業務改善ノウハウを提供できることです。「経理を楽にする」だけに留まらず、「経営数値を活用して経営改善に役立てる」視点までを大切にしています。

まとめ:キャッシュフロー管理で飲食店経営を安定させる

飲食店経営において、キャッシュフロー管理は生命線です。

どんなに美味しい料理を提供し、どんなに多くのお客様に愛されていても、資金が尽きてしまうと経営は続けられません。

◆ この記事でお伝えした内容をまとめます

- 利益とキャッシュフローは別物 — 黒字でも資金ショートは起こる

- 資金繰り表で未来を見える化 — 3ヶ月先までの入出金を予測

- FLRコスト比率を把握 — 健全経営の目安は売上の65〜70%以内

- 入金と支払いのタイミング最適化 — キャッシュレス決済の入金サイトに注意

- 手元資金の安全ラインを確保 — 固定費3ヶ月分は常に確保

まずは今日から、簡単な資金繰り表を作ることから始めてみてください。

将来の資金不足を予測できるだけで、経営の安定度は大きく変わります。

無料相談のご案内

「資金繰りに不安がある」

「経理に時間を取られて本業に集中できない」

「経営数値をもっと活用したい」

そんなお悩みをお持ちの経営者の方は、ぜひ一度ご相談ください。

ご相談はこちらから

▼初回無料相談(60分)のお申し込みはこちら▼

📞 お電話でのお問い合わせ

052-825-3341

(平日9:00〜18:00)

初回相談は無料です。

お気軽にお問い合わせください。

参考資料・出典

東京商工リサーチ「2023年飲食店倒産動向調査」、NECプラットフォームズ「飲食店におけるキャッシュフロー資金繰り」、各種飲食店経営関連書籍・ウェブサイト

info@selfie.co.jp

info@selfie.co.jp