052-825-3341

052-825-3341

「うちの看板メニューは○○。これが安定して売れていれば大丈夫」

そう考えている飲食店オーナーの方、実は大きな機会損失の発生を見逃しているかもしれません。

年商3,000万円~1億円規模の夫婦経営・家族経営の飲食店などでは、メニュー数が30品~100品以上になることも珍しくありません。しかし、その全てが利益に貢献していることは極めて稀で、一部のメニューが思いのほか足を引っ張っており、知らないうちに経営を圧迫している可能性があります。

中小企業庁の「中小企業実態基本調査|令和6年確報(令和5年度決算実績)」によると、飲食サービス業の営業利益率(法人企業・個人企業 計)は3.96%と非常に薄利です。この薄利の中で利益を最大化するには、メニューごとの収益性を正確に把握し、資源配分を収益に応じて最適化することが不可欠です。

この記事では、売上高ではなく粗利益高を基準にしたABC分析手法で、本当に店の利益を支えている「Aランク商品」を見つけ出し、収益を最適化する方法を解説します。

この記事でわかること

- ABC分析とは何か?飲食店での活用方法

- 粗利益高ベースのABC分析が重要な理由

- メニュー分類の具体的な実施手順

- 分析結果を活かした実践的な改善策

ABC分析とは?飲食店経営における重要性

飲食店が直面する経営課題

中小企業庁の算出によると、2022年版のデータにおける宿泊業・飲食サービス業の廃業率は17.0%と全業種でトップとなっています。これは全産業実績3.3%と比較しても、飲食業の経営難易度の高さを物語っています。

参考:🔗 2022年版 中小企業白書(HTML版)|第1部・第1章・第2節 中小企業・小規模事業者の現状

※ 第1-1-37図(業種別の開廃業率) 参照

そんな経営難易度の高い飲食業において、メニュー数が増えることで、以下のような課題が連鎖的に発生します。

- 食材管理の複雑化

メニューが多いほど仕入れる食材の種類が増え、在庫管理が煩雑になります。在庫の把握も困難になり、発注作業にも時間を要します。 - 調理オペレーションの効率低下

注文頻度の低いメニューのためにも仕込みや調理を維持しなければならず、その結果全体的な厨房効率が下がります。 - スタッフ教育の負担増大

数多くのメニューについて調理方法を習得させるには時間とコストがかかり、新人スタッフの戦力化も遅れます。 - 食材ロスの増加

販売頻度の低いメニューの専用食材は、出数の予測が難しく廃棄になりやすい傾向があります。

夫婦経営店や小規模飲食店では、限られた人員で効率的に利益を生み出すことが経営者の手取り収入を増やすことに直結し、廃業回避へとつながります。

ABC分析は、少ない労力で最大の成果を上げるための最も実践的な手法のひとつです。

定期的にABC分析を実施することにより、「どのメニューに経営資源を集中すべきか」が明確になり、これらの課題を根本から解決できるようになるのです。

ABC分析の基本概念

ABC分析とは、商品や顧客を重要度によってA・B・Cの3つのグループに分類し、経営資源の配分を最適化する手法です。

この手法は「パレートの法則(80:20の法則)」を応用したもので、「全体の20%の商品が売上の80%を生み出す」という経験則に基づいています。飲食店においては、メニュー全体の中で本当に利益に貢献しているメニューを特定し、限られた厨房スペース・仕入れ資金・調理時間を効率的に配分するために活用します。

◉ ABC分類の定義

- Aランク:累積構成比0~75%(最重要商品群)

- Bランク:累積構成比75~95%(中程度重要商品群)

- Cランク:累積構成比95~100%(低重要商品群)

夫婦経営・家族経営店がABC分析を導入すべき3つの理由

理由1:限られた経営資源の最適配分

夫婦経営・家族経営の飲食店では、大手チェーンと異なり、人手・資金・厨房スペースに制約があります。全てのメニューに均等に時間や資金を投入することは非効率です。ABC分析により、本当に利益を生み出すメニューに資源を集中投下できます。

理由2:感覚ではなくデータに基づく意思決定

「お客さんに人気だから」「作るのが簡単だから」といった主観的判断ではなく、実際の数字に基づいて客観的にメニューを評価できます。これにより、思い込みや経験則だけに頼らない、論理的な経営判断が可能になります。

理由3:メニュー改廃の明確な基準

長年提供してきたメニューを廃止することは、感情的に難しい決断です。しかし、ABC分析の結果があれば、「このメニューはCランクで粗利益への貢献度が低い」という明確な根拠を持って判断できます。逆に、Aランクメニューには投資を増やす根拠にもなります。

ABC分析を実施していない店舗が陥る「5つの落とし穴」

❌ 落とし穴1:人気メニュー=利益貢献メニューという誤解

注文数が多いメニューが必ずしも利益を生んでいるとは限りません。原価率が高い場合、販売数は多くてもイメージと比べ稼いでいる粗利益額が少ないことがあります。

❌ 落とし穴2:メニュー数が多いほど良いという思い込み

メニュー数を増やせば選択肢が広がり集客につながると考えがちですが、実際には仕込み時間の増加、在庫管理の複雑化、食材ロスの増大を招きます。加えて、「メニューが多い」ことが集客に効果的なのではなく、「注文したいと思うメニュー(= よく売れるメニュー)」の多いことがお客様にとって魅力的、という事実を理解することが重要です。たまにしか売れないメニューが多くても、集客にはつながらない点を認識しましょう。

❌ 落とし穴3:売れないメニューを「いつか売れる」と放置

数ヶ月間ほとんど注文されないメニューでも、「一応置いておこう」と継続すると、仕込みコスト・在庫コストが無駄になり続けます。また、たまにしか売れない不人気メニューの存在は、お店の魅力度を下げる要因にも繋がります。

❌ 落とし穴4:原価率だけで判断する危険性

「原価率30%以下を目指す」という目標設定は一見正しいようですが、重要なのは原価率そのものではなく経費の支払原資となる粗利益額をいくら稼げているのかです。原価率が高くても販売数が多ければ粗利益総額は大きくなり、経費の支払余力も大きくなります。

❌ 落とし穴5:季節メニューの評価を怠る

「夏限定」「冬限定」のメニューは、一度始めると毎年慣例的に導入されがちですが、実際の売上・利益貢献度を検証しないまま継続すると、貴重な仕込み時間や仕入れ資金が無駄になります。一定の販売期間終了後には、必ず「売れた要因」「売れなかった要因」を評価し、次回販売に向けた改善材料として活かしましょう。

なぜ「粗利益高」でABC分析を行うのか?

売上高ベースと粗利益高ベースの決定的な違い

ABC分析を行う際、最も重要なのは「何を基準に分類するか」です。

一般的には「売上高」を基準とすることが多いですが、飲食店経営においては「粗利益高(売上高-食材原価)」を基準とすることを強く推奨します。

◉ 比較例:売上高ベース vs 粗利益高ベース

| メニュー | 月間売上 | 食材原価 | 粗利益 | 原価率 |

|---|---|---|---|---|

| Aランチ | 40万円 | 18万円 | 22万円 | 45.0% |

| Bランチ | 35万円 | 10万円 | 25万円 | 28.5% |

- 売上高ベース:Aランチが上位(40万円 > 35万円)

- 粗利益高ベース:Bランチが上位(25万円 > 22万円)

この例では、売上高で見るとAランチが上位ですが、粗利益高で見るとAランチは原価率が高いため、Bランチの方が上位となります。経営者が本当に注目すべきは「手元に残る粗利益」であり、売上高ではありません。

粗利益高を基準とする3つの理由

理由1:人件費・家賃などの経費を賄う原資は粗利益

売上から食材原価を引いた粗利益は、人件費・家賃・光熱費などの経費を支払い、最終的に営業利益を生み出す源泉です。売上がいくら高くても、粗利益が少なければ経費を賄えず赤字になります。

理由2:分配率コントロールとの整合性

当社が推奨する「分配率コントロール」では、粗利益を100%として労働分配率・設備分配率などを管理します。粗利益高ベースでABC分析を行うことで、分配率コントロールと一貫した経営判断が可能になります。

理由3:メニュー間の原価率の違いを正確に反映

飲食店では、ドリンク(原価率20~30%)と肉料理(原価率40~50%)など、メニューによって原価率が大きく異なります。売上高だけで評価すると、メニュー毎の原価率の違いが見えなくなり、利益貢献度を誤って判断する危険があります。

経営を見える化するもう一つのバロメーター

粗利益高ABC分析を行う際に、もう1つの異なる視点も加えるとより効果的な分析が可能になります。

1日あたり販売数 = お客様からの支持度を知る

「このメニューは、お客様にどれだけ支持されているのか?」

この問いに答えてくれる指標が、1日あたり販売数です。

メニューが毎日どのくらいの頻度で注文されているか、お客様から本当に人気を得ているか、調理の手間に見合う支持があるか・・・。月間合計販売数だけでは見えない「日々の実態」が、1日あたり販売数で明らかになります。

粗利益高が高くても1日あたり販売数が少ない商品は「1回売れたときの儲けは良いが人気がない」、逆に粗利益高は低いが1日販売数が多い商品は「集客メニューとして機能している可能性がある」といった、単一の指標では見えない実態が浮かび上がります。

粗利益高ベースABC分析の実施手順【5ステップ】

ステップ1:データ収集【最優先】

ABC分析を始めるには、まず正確なデータを集めることが必要です。

◉ 必要なデータ

- 各メニューの月間販売数

POSレジデータや手書き・Excelなどの集計から取得 - 各メニューの販売単価

税抜き価格で統一 - 各メニューの食材原価

レシピから正確に計算(調味料・付け合わせ含む) - 集計期間

最低1ヶ月分、可能であれば3ヶ月分 - 営業日数

集計期間の実際の営業日数を記録

1日あたり販売数の計算に使用

💡 データ収集のポイント

- POSレジがある場合は、メニュー別売上・販売数レポートを出力

- POSレジがない場合は、1ヶ月間手書き・Excelで集計(伝票控えなどから転記)

- 食材原価は、仕入れ価格を基に1食分の原価を正確に算出

- 廃棄や作り直しは販売数に含めず、お客様に提供・販売した実績を使う

ステップ2:粗利益高と1日あたり販売数の計算

収集したデータから、各メニューの粗利益高と1日あたり販売数を計算します。

計算式:

粗利益高 = (販売単価 - 食材原価) × 販売数

1日あたり販売数 = 販売数 ÷ 営業日数

【計算例】

■ 販売単価:1,200円

■ 食材原価:480円

■ 月間販売数:150食

■ 営業日数:25日

粗利益高 = (1,200円 - 480円) × 150食

= 720円 × 150食

= 108,000円

1日あたり販売数 = 150食 ÷ 25日= 6食/日

営業日数の設定について

1ヶ月分のデータを集計する場合、その月の「実際の営業日数」を使用します。

例えば月25日営業の店舗なら、販売数を25で割り算します。定休日や臨時休業を含めた「実営業日数」を使うことで、正確な1日あたり販売数が算出できます。

お客様からの支持度の判断基準

- 1日あたり10食以上:お客様から高い支持を得ている売れ筋商品

- 1日あたり5〜10食未満:中程度の支持

- 1日あたり5食未満:お客様からの支持が低い

月間販売数だけで判断すると、一定の販売実績に至っているように錯覚してしまい、お客様からの支持度の実態を見誤る可能性があります。例を見てみましょう。

◉ 1日あたり販売数の例

| メニュー | 月間販売数 | 営業日数 | 1日販売数 | お客様からの支持度 |

|---|---|---|---|---|

| A定食 | 100食 | 30日 | 3.33食/日 | 低い(2〜3日に1回数食出る程度) |

| B定食 | 450食 | 30日 | 15食/日 | 高い(毎日コンスタントに注文) |

| C定食 | 300食 | 30日 | 10食/日 | 高い(毎日コンスタントに注文) |

A定食は月間100食とぱっと見では売れているように見えますが、1日あたりに換算するとわずか3.33食。これは「たまに注文が入る程度」であり、お客様から高い支持を得ているとは言えません。

一方、B定食・C定食は1日あたり10食以上売れており、お客様から毎日安定的に支持されている真の人気商品(=売れ筋)と言えます。

なぜ1日あたり販売数が重要なのか

1日3食程度しか出ないメニューのために、仕込みや調理手順を維持するのは非効率です。

1日10食以上出るメニューなら、仕込みの手間が正当化されます。また、お客様からの支持が低く販売頻度が低いと、仕込んだ食材が余って廃棄になる可能性が高くなります。

よく出るメニューは食材の回転が早く常に新鮮ですが、注文頻度が低いメニューは食材の鮮度管理が難しくなります。お客様に頻繁に選ばれる料理は、スタッフの調理スピードと品質が安定しますが、たまにしか注文が入らないメニューは、調理ミスのリスクが高まります。

このように、1日あたり販売数は「調理効率」「食材ロス」「品質管理」「スタッフの習熟度」すべてに影響を与える重要な指標なのです。

ステップ3:累積構成比の計算とランク分け

全メニューの粗利益高を降順(大きい順)に並べ、累積構成比を計算します。

Excelを使う場合には、「並べ替え」機能を使用すると簡単です。

この並べ替えにより、どのメニューが最も店の利益に貢献しているかが一目瞭然になります。多くの経営者が「意外なメニュー」が上位に来ることに驚かれます。自分の感覚と数字の事実には、しばしばギャップがあるのです。

◉ 作成例:ABC分析表

| 順位 | メニュー名 | 粗利益高 | 構成比 | 累積構成比 | ランク |

|---|---|---|---|---|---|

| 1 | ハンバーグ定食 | 108,000円 | 21.6% | 21.6% | A |

| 2 | 唐揚げ定食 | 96,000円 | 19.2% | 40.8% | A |

| 3 | 生姜焼き定食 | 84,000円 | 16.8% | 57.6% | A |

| 4 | チキン南蛮定食 | 72,000円 | 14.4% | 72.0% | A |

| 5 | サバの味噌煮定食 | 48,000円 | 9.6% | 81.6% | B |

| 6 | 豚カツ定食 | 36,000円 | 7.2% | 88.8% | B |

| 7 | 焼き魚定食 | 24,000円 | 4.8% | 93.6% | B |

| 8 | 天ぷら定食 | 18,000円 | 3.6% | 97.2% | C |

| 9 | 親子丼 | 9,000円 | 1.8% | 99.0% | C |

| 10 | カレーライス | 5,000円 | 1.0% | 100.0% | C |

💡 ランク分けの基準

- Aランク:累積構成比0~75%(上位4メニュー)

- Bランク:累積構成比75~95%(5~7位)

- Cランク:累積構成比95~100%(8位以下)

この例では、上位4メニューで粗利益の72%を稼いでいることがわかります。

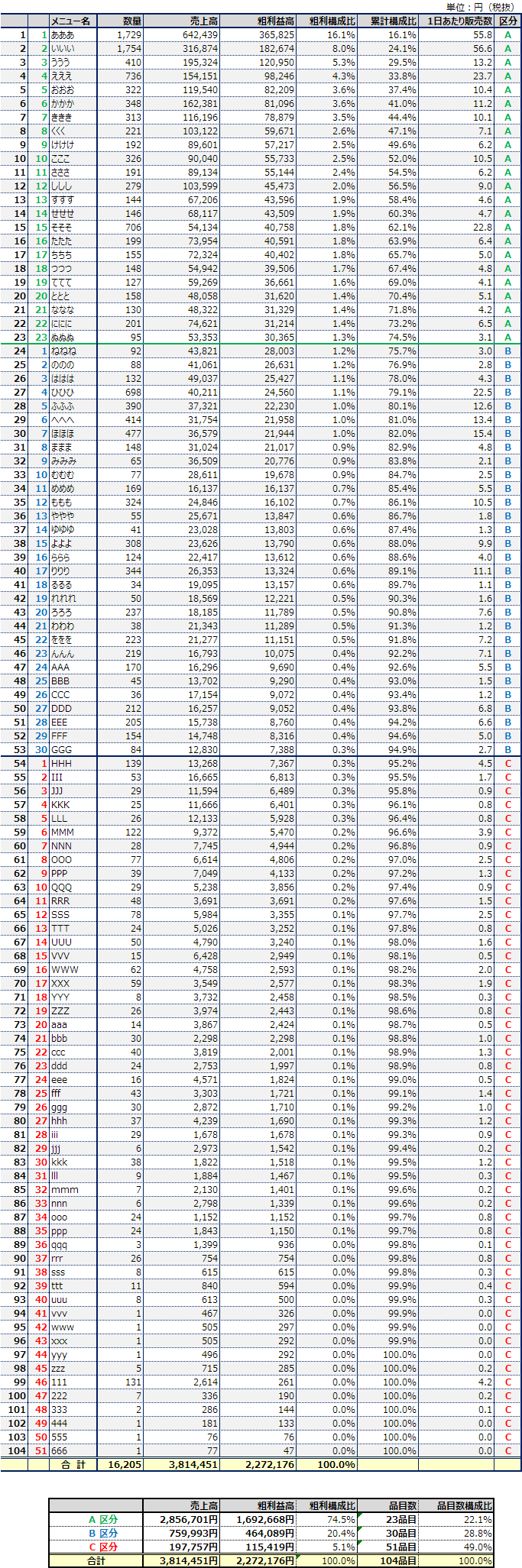

ABC分析の実例紹介

実際のコンサル現場で使用している、一日あたり販売数も織込んだABC分析の実例も紹介しておきます。(下記【参考】を開いてご覧ください)

メニュー名は店舗が特定できないよう編集していますが、記載の数値は愛知県内の店舗における31日間の販売実績を実際に集計したものです。

▶ 【参考】実際にコンサルで使用したABC分析結果(メニュー名は編集)

※ クリックすると画像が開きます

月商400万円前後、ランチ営業主体で集客している飲食店における実績ですが、粗利益高の94.9%を半分程度のメニュー(104品目中53品目・A&B区分)で稼ぎ、残りの51メニュー(C区分)は5.1%の粗利益高しか稼いでいなかった事実が見て取れると思います。

この、5%の粗利しか稼げていないのに、全体の半分にも及ぶメニュー・・・。取扱いにかかっている経費や廃棄などのロス額は、毎月一体いくらに及ぶでしょうか?

また、1日あたり販売数で10個以上を記録したメニューを数えると全104品目中15品目、全メニューの14.4%。C区分のメニューの中には1日平均で1個売れなかった品目も多く見られます。揃えているメニューが偏りなく平均して売れる訳ではない、という事実が明白となりました。

来店客の多くが注文する(または注文しない)のはどのメニューなのか、自店の稼ぎはどのメニューで支えられているのかなど、このようにABC分析を行うことにより、客観的に数値化して把握することが可能になります。

ステップ4:各ランクの特性を理解する

Aランクメニュー:最重要商品群

- 粗利益の大部分を占める「稼ぎ頭」

- 在庫切れは絶対に避ける

- 品質・味の維持・向上を最優先

- メニューブックで目立つ位置に配置

- スタッフがお勧めしやすいようトレーニング

Bランクメニュー:中程度重要商品群

- 一定の貢献はあるが、基本的に現状維持

- Aランクへの昇格可能性を検討

- 適正在庫を維持

- 原価率改善やレシピ見直しで利益率向上の余地

Cランクメニュー:低優先商品群

- 粗利益への貢献度が非常に低い

- 廃止・リニューアルを積極的に検討

- 仕込み時間・在庫コストの無駄を削減

- ただし、集客目的など戦略的意義があれば継続も検討

ステップ5:戦略的アクションプランの策定

ABC分析の結果を基に、各ランクに応じた具体的なアクションを決定します。

◉ Aランクメニューへの施策

ABC分析で特定したAランク商品は、店の収益を支える「屋台骨」であり、同時にお客様から最も支持されている商品です。このAランク商品に経営資源を集中させることで、効率的に収益を最大化できます。

- 品質維持・向上

定期的なレシピチェック、食材仕入れ先の見直し - 提供スピードの最適化

仕込み効率化、調理工程の標準化 - 販促強化

SNS発信、店頭POP、スタッフの積極的なお勧め - セット販売

Aランクメニュー + ドリンクセットで客単価アップ

◉ Bランクメニューへの施策

Bランク商品は現状維持とし、多く手をかけないのが基本ですが、余力があれば「準主力商品」として、Aランクへの昇格を目指すか、特定の役割を持たせます。Bランク商品は粗利益の20%を生み出しており、決して無視はできない存在です。

- Aランクへの昇格策

価格調整、盛り付け改善、認知度向上 - 原価率改善

仕入れ先見直し、代替食材の検討 - 販売促進

季節限定メニュー化、期間限定割引

◉ Cランクメニューへの施策

Cランク商品は、原則として廃止または大幅な改善が必要な商品です。「稼げないメニューを理由なく続ける」ことは、経営改善の大きな妨げになります。

- 廃止検討

3ヶ月継続してCランクなら廃止候補 - 大幅リニューアル

レシピ変更、販売価格見直し、名称変更 - 戦略的維持

集客目的の安値販売などで効果を発揮している場合

メディア等に取り上げられ、拡販の可能性が考えられる場合

などは継続

ABC分析結果を活かした実践的改善策【7つの施策】

施策1:Aランクメニューの徹底強化

◉ 具体的アクション

- メニューブックの配置最適化

Aランクメニューを見開き右上(視線が最初に行く位置)に配置

写真を大きく、詳細な説明文を追加 - スタッフトレーニング

「迷っているお客様にはAランクメニューをお勧めする」を徹底

Aランクメニューの魅力を説明できるようロープレ実施 - SNS・店頭POPでの訴求強化

Instagram・Facebookで週1回以上Aランクメニューを投稿

店頭看板にAランクメニューの写真を大きく掲載 - 在庫切れ防止

Aランクメニューの食材は常に余裕を持って発注

仕入れ先を複数確保し、欠品リスクを最小化

施策2:Cランクメニューの思い切った整理

◉ 廃止判断基準

- 3ヶ月連続でCランク

- 月間販売数が10食以下

- 粗利益への貢献度が全体の1%未満

- 仕込み時間が30分以上かかる(手間がかかりすぎる)

上記に該当する場合、感情的な理由で残すのではなく、データに基づいて廃止を決断しましょう。

💡 廃止の段階的アプローチ

- まず「裏メニュー化」:メニューブックから削除し、注文があれば提供

- 1ヶ月様子を見る:裏メニュー化後も注文がなければ完全廃止

- 常連客へのアナウンス:「材料調達の都合で終了します」と丁寧に説明

施策3:Bランクメニューのテコ入れ

Aランク昇格のための3つの戦術

- 価格調整

50~100円値上げし、粗利益額を増やす

ただし注文数減少のリスクも考慮 - 盛り付け・演出の改善

器を変える、彩りを追加、ボリュームアップ

SNS映えする見た目に変更 - 期間限定プロモーション

「今月のおすすめ」として店頭POPで強調

1ヶ月間集中的に販促し、反応を測定

施策4:原価率の戦略的管理

ABC分析で重視するのは「原価率」ではなく「粗利益額」ですが、原価率を無視して良いという意味ではありません。原価率の最適化も利益向上に貢献する大切な取組みです。

◉ 原価率改善の具体策

- 仕入れ先の見直し:複数業者から相見積もりを取る

- 代替食材の検討:同等品質でより安価な食材に切り替え

- ロス削減:在庫管理を徹底し、廃棄を最小化

- まとめ買い割引:Aランクメニュー食材は大量発注で単価削減

施策5:セット販売でAランクメニューの粗利益を最大化

◉ セット販売の戦略

- Aランクメニュー + ドリンクセット

単品合計より100円安く設定し、注文を誘導

ドリンクは原価率20~30%なので粗利益の上積みが大きい - Aランクメニュー + デザートセット

食後のデザートで満足度向上 + 粗利益上乗せ

施策6:季節メニューのABC分析

季節限定メニューも必ずABC分析で評価しましょう。

◉ 評価方法

- 昨年同時期のABC分析を振り返り

- Cランクだったメニューは、改良なく同じ内容では導入しない

- Aランクだったメニューは今年も継続

- 新規季節メニューは少量テスト販売してから本格導入

施策7:データに基づく新メニュー開発

ABC分析の結果を新メニュー開発にも活用できます。

◉ 開発指針

- Aランクメニューの派生商品

例:ハンバーグ定食がAランク → チーズハンバーグ、和風おろしハンバーグを追加 - Aランクメニューと同じ食材を使う

仕入れロットが増えて単価が下がる

在庫管理が簡素化される - 他店では売れているB・Cランクメニューの再開発

他店では定番・人気商品のメニューで自店ではB・Cランクのメニュー

これらは魅力・ボリュームなどの面で競争負けしている可能性大

既に他店にお手本や実績があるため、それを参考に強化・改良後に再投入を検討

よくある質問(Q&A)

Q1:ABC分析はどのくらいの頻度で行うべきですか?

A:

最低でも3ヶ月に1回。毎月実施するのが理想的です。

飲食店の売上は季節・天候・イベントなどによって変動するため、定期的にABC分析を行い、メニュー構成を見直すことが重要です。特に新メニューを導入した月や、季節が変わるタイミングでは必ず実施しましょう。

Q2:POSレジがない店舗でもABC分析はできますか?

A:

はい、手作業でも十分可能です。

伝票控えや手書きの売上帳から、1ヶ月間のメニュー別販売数を集計すればABC分析は実施できます。最初は手間がかかりますが、Excelやスプレッドシートを使えば計算は簡単です。

- 日々の営業終了後に5分間、メニュー別販売数を記録

- 月末にExcelで集計・計算

- 慣れてくれば月次集計は20~30分程度で完了

Q3:Cランクメニューでも常連客が好きなメニューは残すべきですか?

A:

「常連客が好き」というだけの理由で残すことは、おすすめしません。

例えば、多くの常連客が注文して販売数では上位・中位のメニューなのに、粗利益ではCランクという場合、稼げている粗利益が少なすぎることを表しており、売価変更などの検討が必要だと思われます。

そのメニューが好きで足繁く通ってくれる常連客の顔を思い浮かべると値上げは何とも心苦しい、という想いは私にも十分理解できます。しかし常連客にとって最も悲しいのは、お店が続けられなくなり、大好きだったお店そのものがなくなることです。

お店の存続に影響がない場合であれば、取りやめとまで申しませんが、収益的に大きな悪影響を及ぼしている状況下であれば、Cランクメニューの継続販売は避けていただきたいと思います。

一方、一部の常連客しか注文しておらず販売数が少ないためCランクとなっている場合、一度販売を取りやめ、より多くのお客様にも注文していただけるような商品に改良したうえで再投入することをおすすめします。

販売をやめることで一時的に常連客の足が遠のいてしまうことは考えられますが、取りやめたメニューが前より魅力的なバージョンアップ版になって復活することは、それらのお客様にも以前より喜んでいただけるはずですし、その結果再び常連客として通っていただける可能性は高くなると思います。

また、集客などのため意図的にお値打ち価格で販売しており、常連客にも好まれているCランクメニューの場合には、その意図した部分に対する効果を検証のうえ、ご判断いただくのが良いかと思います。

Q4:売上高ベースのABC分析と粗利益高ベースのABC分析で結果が大きく変わることはありますか?

A:

はい、原価率の違いにより大きく変わることがあります。

具体例:

| メニュー | 月間売上 | 原価率 | 粗利益 | 売上ランク | 粗利益ランク |

|---|---|---|---|---|---|

| ステーキ定食 | 100万円 | 50% | 50万円 | 1位 | 2位 |

| ドリンクセット | 60万円 | 20% | 48万円 | 3位 | 3位 |

| 唐揚げ定食 | 80万円 | 35% | 52万円 | 2位 | 1位 |

売上高で見るとステーキ定食が1位ですが、粗利益高で見ると唐揚げ定食が1位です。経営判断において重要なのは粗利益高なので、唐揚げ定食を強化する方が効果的である可能性が高いという結論になります。

Q5:ABC分析の結果をスタッフと共有すべきですか?

A:

共有することをお勧めします。

スタッフがAランクメニューの重要性を理解していれば、自然とお勧めする意識が高まります。また、メニュー廃止の理由を数字で説明することで、納得感を持ってもらえます。

💡 共有時のポイント

- 「今月のAランクメニューはこれです」と明示

- Aランクメニューを多く売ったスタッフを評価する

- 「このメニューは売上は多いけど粗利益が少ない」など、数字の意味を丁寧に説明

Q6:ABC分析を実施すれば利益は改善しますか?

A:

分析だけでは改善しません。分析結果に基づいた「アクション」が必要です。

ABC分析は「現状把握」のツールであり、それ自体が利益を生むわけではありません。重要なのは以下のPDCAサイクルを回すことです。

- Plan(計画):ABC分析の実施とアクションプラン策定

- Do(実行):メニュー改廃、販促強化などの実施

- Check(評価):1ヶ月後に再度ABC分析を実施し効果測定

- Action(改善):結果を踏まえてさらに改善策を実施

まとめ:ABC分析で「選択と集中」を実現する

夫婦経営・家族経営の飲食店にとって、限られた経営資源を効率よく最大限に活用することが生き残りの鍵です。

ABC分析で実現できること

- Aランクメニューへの資源集中

粗利益の大部分を稼ぐメニューに人・モノ・金を集中投下 - Cランクメニューの整理

利益貢献度の低いメニューを廃止し、仕込み時間・在庫コストを削減 - データに基づく客観的判断

感覚ではなく数字で経営判断 - 継続的な改善サイクル

月次でPDCAを回し、常に最適化

今すぐ始められる3つのアクション

アクション1:今月のメニュー別売上データ集計を開始(今週中)

- POSレジまたは伝票控えから集計

- メニュー別に販売数・売上・食材原価を記録

- Excelでまとめる

アクション2:粗利益高ベースのABC分析を実施(来月初旬)

- 粗利益高を計算

- 粗利益高の多い順に並べて累積構成比を算出

- ABC各ランクに分類

アクション3:Aランク強化・Cランク整理のアクションプラン策定(3ヶ月以内)

- Aランクメニューの販促強化策を決定

- Cランクメニューの廃止候補をリストアップ

- 1ヶ月後に効果測定

ABC分析と分配率コントロールを組み合わせることで、さらに効果的な経営管理が可能になります。お店の数字管理についてお悩みの方は、お気軽に当社へご相談ください。初回相談は無料です。

【無料相談のお申し込みはこちら】

お電話でのお問い合わせも受け付けております。お気軽にご連絡ください。

052-825-3341

(「ブログを見た」とお伝えいただくとスムーズです)

※受付時間 平日9:00〜18:00など、貴社の受付時間を入力してください

お問い合わせフォームにご入力いただいた個人情報は、以下の目的でのみ利用いたします:

- お問い合わせへの対応

- 当社サービスに関する情報提供(ご希望の方のみ)

この記事のポイント

- ABC分析は粗利益高ベースで実施することが飲食店経営では不可欠

- Aランクメニュー(上位75%)に資源を集中投下し、利益を最大化

- Cランクメニュー(下位5%)は思い切って整理し、コスト削減

- POSレジがなくても手作業でABC分析は実施可能

- 月次でPDCAサイクルを回し、継続的に改善する

📚 あわせて読みたい関連記事

- 🔗 【前編】飲食店の「値上げ」を成功させる準備と戦術|データ分析とメニュー選定の実践法

値上げを成功させるための「準備」と「戦略立案」の2ステップについて解説- 🔗 【後編】飲食店の「値上げ」を成功させる実践方法|告知から3ヶ月フォローアップまで完全ガイド

値上げを実行する際の具体的な手順と、値上げ後のフォローアップについて詳しく解説- 🔗 売上アップの鍵は「掛け算」!夫婦経営者が知っておくべき売上分解思考

夫婦経営者が売上を伸ばすために必要な「売上分解思考」 を解説- 🔗 飲食店の損益分岐点を下げる!|家賃・人件費・光熱費-固定費削減の実践テクニック

家賃交渉のタイミング、シフト管理の徹底など、固定費削減の方法を紹介- 🔗 飲食店の現金管理|レジが合わない原因と3つの箱で解決する方法

特別な投資や専門知識がなくても、今日から実践できるノウハウを紹介

info@selfie.co.jp

info@selfie.co.jp