052-825-3341

052-825-3341

開業3年目、こんな不安を抱えていませんか?

名古屋で飲食店を経営されている皆様。

開業から3年が経過し、ようやく日々の営業が回るようになってきたものの、次のような不安を感じていませんか?

- 「売上は維持できているのに、なぜか手元にお金が残らない…」

- 「近くに似たようなコンセプトの競合店ができて、お客様が減ってきた」

- 「開業時の厨房機器に不具合が出始め、修理費がかさんでいる」

- 「頼りにしていたスタッフが辞めてしまい、また一から教育しなければならない」

- 「毎日朝から晩まで働いているが、このままあと5年、10年続けられる自信がない」

こんにちは。株式会社セルフィー代表の岡野です。

私たちは名古屋市を拠点に、夫婦経営の飲食店様を中心としたバックオフィス支援と経営数値活用のコンサルティングを行っています(会社概要)。

これまで多くの飲食店様とお付き合いする中で、開業3年目は「経営の質的転換」が求められる、最も重要なタイミングだと実感しています。

この記事では、開業3〜5年目の飲食店が直面する典型的な課題と、「感覚経営」から「数字に基づいた持続可能な経営」へ転換するための5つの具体的なステップを、実践的にお伝えします。

なぜ開業3年目が「経営の分岐点」なのか?

飲食店の廃業率は1年で約30%、3年で約50%、10年で約70%と言われています。

つまり、開業3年を乗り越えられた皆様は、すでに上位50%の成功者なのです。

しかし、ここからが本当の勝負です。3年目を迎えると、開業当初には見えなかった新たな課題が次々と浮上してきます。

開業3年目に起こる5つの変化

1. 「新しさ」という武器の消失

オープン当初の「新しいお店ができた!」という話題性は、開業から3年も経つとほぼ消えてしまっています。地域では「いつもあるお店」という存在になっており、これからはリピーター獲得力と差別化が生き残りの鍵になります。

2. 競合店の出現と市場環境の変化

あなたのお店が成功していれば、似たコンセプトの競合店が近隣に出店してくることも珍しくありません。さらに、顧客の嗜好変化、物価高騰、最低賃金の上昇など、外部環境が開業当初から大きく変わっている可能性も・・・。

3. 設備の劣化と更新投資

開業時に導入した厨房機器は3年も使えば故障が増えてきます。冷蔵庫、ガスレンジ、エアコンなど、修理や買い替えに予想外の出費が発生し始めます。

4. 人材の流動化と育成の壁

開業時から一緒に頑張ってくれたスタッフが、ライフステージの変化などで退職。新しいスタッフを採用しても、以前と同じレベルに育てるために、改めて必要となる時間とコストの負担が、大きくのしかかってきます。

5. 経営者自身の心身の疲労

「走り続けた3年」の疲れが蓄積してきて、朝起きるのがつらくなってきた、何となくやる気が出ない、家族との時間が取れない日が続いている…。そんな状態で「このペースで次の10年、続けていけるのか?」といった不安を感じ始める方が少なくありません。

だからこの時期にこそ、「感覚」に頼った経営から、「数字」に基づいた持続可能な経営へのシフトが不可欠なのだと私たちは考えています。

【ステップ1】「本当の稼ぎ頭」を数字で把握する〜メニュー別粗利益高分析〜

よくある勘違い

「うちの看板メニューは〇〇です。一番よく売れてますから」

しかし、「よく売れるメニュー」と「一番利益を稼いでいるメニュー」は、必ずしも一致しません。

なぜ「メニュー別粗利益高分析」が重要なのか?

開業3年も経つと、当初よりメニュー数が増えていることが多い一方で、「何となく止めることなく続けてきたメニュー」も出てきます。

実は原価が高すぎて思うほど利益が出ていないメニューや、仕込みに時間をかけているのにほとんど注文されないメニューが、それらの中に混在しているかもしれません。

そんな、「あまり利益に貢献していない」「掛かる手間に対してさほど売れていない」など、本来は一度止めてみるべきメニューを、数値根拠を以てあぶり出すことのできる手法が「メニュー別粗利益高分析」なのです。

具体的なやり方:メニュー別粗利益高ABC分析

私たちが推奨する「メニュー別粗利益高ABC分析」では、以下のステップで「稼ぎ頭」を特定します。

- 各メニューの「1食あたり粗利益高(売価−食材原価)」を計算

- 「販売数 × 1食あたり粗利益高」でメニュー別の粗利益高を算出

- 粗利益高の高い順に並べ、累計構成比を計算

- 以下の基準でランク付け

- Aランク(累計0〜75%): 店の生命線となる稼ぎ頭

- Bランク(累計75〜95%):安定して一定の利益を生むメニュー

- Cランク(累計95〜100%): 見直しが必要な「お荷物」メニュー

理論シミュレーション例

※ 以下は理解を深めるための理論的なシミュレーション例です。

居酒屋のメニュー数品を分析した結果:

| メニュー | 売価 | 原価 | 粗利益 | 月間販売数 | 月間粗利益高 | 累計構成比 | ランク |

|---|---|---|---|---|---|---|---|

| 鶏の唐揚げ | 680円 | 180円 | 500円 | 320食 | 160,000円 | 33.5% | A |

| 刺身盛り合わせ | 1,280円 | 580円 | 700円 | 180食 | 126,000円 | 59.8% | A |

| 焼き鳥盛り合わせ | 880円 | 320円 | 560円 | 150食 | 84,000円 | 77.4% | B |

| ポテトフライ | 380円 | 80円 | 300円 | 200食 | 60,000円 | 90.0% | B |

| 海鮮サラダ | 780円 | 280円 | 500円 | 80食 | 40,000円 | 98.4% | C |

| 自家製ローストビーフ | 1,480円 | 980円 | 500円 | 15食 | 7,500円 | 100.0% | C |

この分析では、上位2品(唐揚げ、刺身)で粗利益高全体の約60%を稼いでいることがわかります。

一方、「自家製ローストビーフ」は高単価で売上貢献度も高そうに思いがちですが、原価が高く販売数も少ないため、月間粗利益高はわずか7,500円で全体の1.5%分しか利益貢献していません。

改善アクション

- Aランク::絶対に品切れさせない。メニュー表の一等地に配置。SNSでも積極的に発信。

- Bランク::基本的に現状維持。盛り付けなどの改善検討。

- Cランク::思い切ってメニューから外す検討を。

3年目だからこそ、「売れていないのに何となく残しているメニュー」を整理する絶好のタイミングです。

【ステップ2】コストを「粗利益高」で管理する〜分配率コントロールの導入〜

よくある勘違い

「FLコスト(食材原価+人件費)を売上の60%以内に抑えれば問題ない」

一般的には重要で正しいと言われており、私たちも注視している指標ですが、このFLコストだけを意識した管理方法には落とし穴があります。

従来のFL比率管理の問題点

同じ売上100万円でも、食材原価が40万円の店と30万円の店では、人件費などに使える「元手」となる粗利益高が違います。

売上ばかりを注視して収支を見込んでしまうと、各経費の支払原資となる粗利益高の動きを見落としてしまいがちで、想定する利益と現実の利益とのズレに直面することがしばしば起こります。

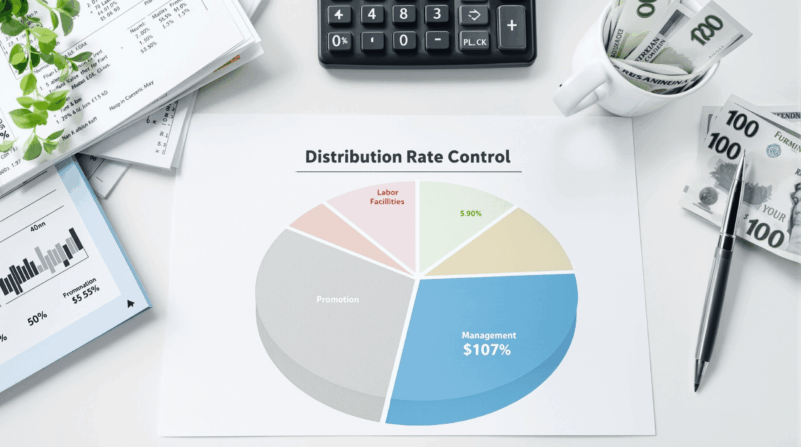

分配率コントロールとは?

「分配率コントロール」は、売上ではなく粗利益高(売上−食材原価)を基準に経費を予算化して管理する手法です。粗利益高の範囲で経費を使っている限り、絶対に赤字にはなりません。

4つの分配率

粗利益高を100%として、以下の4つの比率を設定し、予算配分します。

1. 労働分配率(人件費)

- 内容:社員給与、パート・アルバイト代、法定福利費

- 目安:粗利益高の45~55%程度

- 管理方法:予算内に収まるようシフト・作業割当を作成。収まらない場合、作業効率向上や営業時間の見直しを検討

2. 設備分配率(設備・物件費)

- 内容:家賃、減価償却費、リース料

- 特徴:ほぼ固定のため調整が難しい

- 目安:粗利益高の15~20%程度

- 管理方法:この割合が高すぎる場合、根本的に「売上(粗利益高)が足りない」か「オーバースペックな物件」の可能性

3. 販促分配率(広告宣伝費)

- 内容:グルメサイト掲載料、チラシ代、SNS広告費など

- 目安:粗利益高の3~5%程度

- 管理方法:予算内で最も効果的な施策を選択。「今月は新規客よりリピーター対策」など、戦略的に配分

4. 管理分配率(その他経費)

- 内容:水道光熱費、通信費、消耗品費など

- 目安:粗利益高の10~15%程度

- 管理方法:電気の消し忘れ防止など、小さなコスト削減を徹底

理論シミュレーション例

※以下は理解を深めるためのシミュレーション例です。

売上200万円、食材原価60万円(原価率30%)の店舗の場合:

- 粗利益高:200万円 – 60万円 = 140万円

- 労働分配率 50%:140万円 × 50% = 70万円(人件費予算)

- 設備分配率 20%:140万円 × 20% = 28万円(設備・物件費予算)

- 販促分配率 5%:140万円 × 5% = 7万円(広告費予算)

- 管理分配率 15%:140万円 × 15% = 21万円(その他経費予算)

- 営業利益:140万円 – (70万円 + 28万円 + 7万円 + 21万円) = 14万円

粗利益高140万円を超える経費を使わない限り、必ず黒字を確保できるということになります。

3年目から始める「予実管理」

毎月、各分配率の予算と実績を比較する習慣をつけましょう。

例えば、労働分配率の予算が50%(70万円)なのに実績が60%(84万円)だった場合、「なぜオーバーしたのか?」をしっかりと分析します。

材料廃棄などが多発し粗利益率が想定を下回ったのか・・・。

シフトの組み方が甘かったのか・・・。

「予算と実績の比較」を繰り返すことで、利益が増えたり減ったりした要因が明確になり、次月以降の改善につながります。

関連記事:経費の中でも特に「固定費」の削減方法について、家賃・人件費・光熱費の具体的な見直しテクニックをこちらの記事で詳しく解説しています。

→ 飲食店の損益分岐点を下げる!|家賃・人件費・光熱費-固定費削減の実践テクニック

【ステップ3】時間帯別の「稼ぎ」と「ムダ」を可視化する〜時間帯別損益計算書〜

「1日トータル黒字」の罠

「今日の売上は15万円、経費を引いても黒字だった。よかった!」

営業終了後、こんな会話をされていませんか?

実は黒字の中身を分解すると、ランチタイムでは赤字、ディナータイムで何とかカバーして黒字だった、というように、時間帯によって収益性が大きく異なっているかもしれません。

理論シミュレーション例

※以下は理解を深めるためのシミュレーション例です。

ある飲食店の1日の売上は18万円で営業利益は2万円。一見順調に見えますが、時間帯別に集計すると:

| 時間帯 | 売上 | 粗利益 | 人件費 | その他経費 | 利益 |

|---|---|---|---|---|---|

| 11-15時(ランチ) | 5.0万円 | 3.0万円 | 2.5万円 | 1.0万円 | ▲0.5万円 |

| 15-17時(アイドル) | 1.0万円 | 0.6万円 | 1.5万円 | 0.5万円 | ▲1.4万円 |

| 17-22時(ディナー) | 12.0万円 | 8.0万円 | 2.0万円 | 2.0万円 | +4.0万円 |

| 合計 | 18.0万円 | 11.6万円 | 6万円 | 3.5万円 | +2.1万円 |

ランチとアイドルタイムで合計1.9万円の赤字を出しており、ディナーの4万円の黒字で何とかカバーしている状態です。

14-17時のアイドルタイムは、お客様が1時間に1組しか来ないのに、スタッフ2人(時給1,000円×2人×3時間=6,000円)を待機させていたため大赤字だった、などといったケースにこれまでよく直面してきました。

時間帯別損益計算書の作り方

- 時間帯別の売上・粗利益を集計

POSレジデータから、「11-15時(ランチ)」「15-17時(アイドル)」「17-22時(ディナー)」のように時間帯を区切るか、可能であれば、1時間毎に区切って売上・粗利益を集計 - 時間帯別の人件費を算出

シフト表から、各時間帯に何人のスタッフが何時間入っていたかを計算

例:14-17時にスタッフ2人×3時間×時給1,000円=6,000円 - 固定費を時間帯に按分

家賃や光熱費は、売上比率や営業時間に応じて各時間帯に割り振る

時間帯別分析から見える改善策

アイドルタイムの赤字対策

- 思い切って「中休み」を導入(例: 15-17時は閉店)

- ワンオペレーション体制に切り替え

- テイクアウト専門の営業時間に変更

- 仕込み・清掃に集中する時間として、人件費を削減

ピークタイムの非効率対策

- スタッフが足りず回転率が悪い → ピーク時の人員増強

- オーダーミスによる廃棄が多い → オーダーシステムの導入

- キッチンが間に合わない → 作業割当や調理手順・調理方法の見直し

👉 開業3年目の決断

時間帯別分析を活用することで、「赤字の時間帯を続ける意味はあるのか?」「赤字の理由は何だったのか?」という厳しい問いに対して、数字に基づいた根拠ある答えを導き出せるようになります。

【ステップ4】「黒字なのにお金がない」を解消する〜キャッシュフロー管理〜

飲食店経営者の最大の悩み

「今月も黒字だったのに、通帳にお金が残っていない…」

これは、私たちが支援する飲食店様から最もよく聞く悩みのひとつです。そして、開業3年目を迎える頃になると、この問題がより深刻化するケースは増えてきます。

税理士から渡される月次試算表を見ると、確かに「当期純利益」の欄にはプラスの数字が並んでいる。

なのに、通帳残高は増えるどころか、むしろ減っている状況・・・。「一体どこにお金が消えたんだ?」という感覚に陥ります。

実はこれ、多くの経営者が経験する、極めて一般的な現象なのです。

なぜ「黒字なのにお金がない」のか?

理由1: 借入金の返済は「経費」ではない

最も多く出会う、大きな原因がこれです。

開業時に借りた融資(日本政策金融公庫や信用保証協会の制度融資など)の元本返済額は、会計上「経費」として扱われません。借入金の返済は「負債高の減少」であるためその変化は貸借対照表に表れ、損益計算書には一切反映されないのです。

具体例(理論シミュレーション)

※以下は理解を深めるためのシミュレーション例です。

開業時に1,500万円を借入、5年返済(月々25万円)で3年目を迎えた店舗の場合:

| 月商(売上) | 200万円 |

| 食材原価 | 60万円(30%) |

| 人件費 | 50万円 |

| 家賃・光熱費等 | 60万円 |

| 会計上の営業利益 | 30万円(黒字) |

| ▲ 借入金返済(元金) | 20万円 |

| ▲ 借入金返済(利息) | 5万円 |

| 手元に残る現金 | 5万円 |

※利息部分は経費(営業外費用)になりますが、元金部分は経費になりません。

会計上は30万円の黒字でも、実際に使える現金はわずか5万円。ここから経営者の生活費を引けば、ほとんど何も残りません。

さらに3年目になると、よく開業当初に設定される「元本返済の据置期間」が終わり、本格的な返済が始まるケースも多く、急激にキャッシュフローが悪化することがあります。

理由2: 売掛金と買掛金のタイミングのズレ

飲食店の売上は、現金売上だけではありません。

- グルメサイト(食べログ、ぐるなび等)経由の予約 → 翌月末入金

- クレジットカード決済 → 翌月または翌々月入金

- 法人向けケータリング → 翌月末払い

- Uber Eatsなどデリバリー → 週次または月次入金

一方で、食材の仕入れは:

- 市場や業者からの仕入れ → 当日現金払い、または翌週払い

- 飲料メーカー → 月末締め翌月払い

つまり、売上は計上されているのに売掛金分のお金は直ぐ入ってこない。一方で仕入れ代金(買掛金)は先に支払わなければならないという状況が発生します。

具体例(理論シミュレーション)

※以下は理解を深めるためのシミュレーション例です。

ある月の状況:

| 項目 | 金額 | 入金・支払時期 |

|---|---|---|

| 現金売上 | 120万円 | 即日入金 |

| カード売上 | 50万円 | 翌月末入金 |

| ケータリング売上 | 30万円 | 翌月末入金 |

| 3月の売上合計 | 200万円 | – |

| → 3月中に実際に入金 | 120万円 | – |

| 食材仕入れ支払い | 60万円 | 当月中に支払い |

| 人件費 | 50万円 | 当月末に支払い |

| 家賃 | 30万円 | 当月末に支払い |

| 3月中の支払い合計 | 140万円 | – |

3月は200万円の売上があったのに、実際に入金されたのは120万円。一方で支払いは140万円。結果、20万円の現金不足が発生します。

売掛金80万円は4月末に入金されますが、その頃には4月分の仕入れ・人件費・家賃の支払いが発生しており、常に「回収と支払いのズレ」に追われることになります。

理由3: 設備投資や税金の支払い

開業3年目は、様々な「まとまった支出」が重なる時期でもあります。

◆ 設備の故障・更新

開業時に導入した厨房機器は、3年も使った頃には故障が増えてきます。

- 業務用冷蔵庫の故障 → 修理費5万円〜、買い替えなら50万円〜

- ガスレンジの不具合 → 修理費3万円〜、買い替えなら30万円〜

- エアコンの故障 → 修理費2万円〜、買い替えなら20万円〜

- 内外装の補修(壁紙、床、看板等) → 50万円〜

これらは多くの場合「修繕費」として経費にはなりますが、支払いは一度に現金で出ていくため、その月のキャッシュフローを大きく圧迫します。

◆ 税金の支払い

黒字が続けば、当然ながら納税義務が発生します。

- 法人税・地方税:

年1回(決算後2ヶ月以内・中間納付があれば年2回) - 消費税:

年1回または年4回または毎月(課税事業者の場合) - 固定資産税:

年4回(償却資産がある場合)

特に消費税は、お客様からの売上金等より預かった消費税から、仕入れ等で支払った消費税を差し引いた額を納める義務を負っており、利益と関係なく手元の現預金から大きな額が一度に出ていくのが特徴です。

具体例(理論シミュレーション)

※以下は理解を深めるためのシミュレーション例です。

年商4,200万円(月商350万円)の店舗が消費税の課税事業者になった場合:

| 年間売上(税抜) | 4,200万円 |

| 預かり消費税(10%) | 420万円 |

| 仕入れ・経費(税抜) | 3,700万円 |

| 支払い消費税(10%) | 370万円 |

| 納付する消費税 | 50万円 |

この50万円は、決算後に一度に支払わなければなりません。毎月少しずつ黒字でも、この納税資金を確保していなければ、一気に資金繰りが苦しくなります。

◆ 個人事業主の場合の生活費

個人事業主として飲食店を経営している場合、経営者の生活費は「経費」にはなりません。

会計帳簿上は黒字40万円でも、そこから:

- 経営者自身の生活費:30万円

- 国民年金・国民健康保険:5万円

- 所得税・住民税の予定納税:3万円

を引けば、事業用資金として手元に残るのは2万円ということになります。

3年目から始める「資金繰り表」の習慣

開業当初はお店を軌道に乗せるため、「とにかく売上を上げる」ことに集中することが最優先だったかもしれません。

しかし、3年目からも安定してお店を続けていくためには、「お金の流れを先読みしていく」ことが不可欠になります。

「今月黒字だった」というシンプルな振り返りだけでなく、「3ヶ月後、半年後に現金はいくら残っているか」を前もって把握する重要度が増すため、現金の動きを客観的に予測できる資金繰り表の作成を習慣づけることが必要です。

簡易資金繰り表の作り方

Excelなどで以下の項目を毎月記録するだけでOKです。

細かな項目まで網羅した精緻な資金繰り表を、いきなり作ろうとする必要はありません。

- 月初の現金残高(通帳残高+レジ内現金)・・・ ①

- 今月の入金予定(現金売上+先月の売掛金入金)・・・ ②

- 今月の支出予定(仕入れ、人件費、家賃、借入金返済、税金など)・・・ ③

- 月末の予想現金残高 = ①+②−③

理論シミュレーション例

※以下は理解を深めるためのシミュレーション例です。

| 項目 | 4月 | 5月 | 6月 |

|---|---|---|---|

| 月初現金残高 | 80万円 | 100万円 | 125万円 |

| 現金売上 | 120万円 | 130万円 | 125万円 |

| 売掛金入金(前月分) | 80万円 | 80万円 | 85万円 |

| 入金合計 | 200万円 | 210万円 | 210万円 |

| 仕入れ支払い | 60万円 | 63万円 | 62万円 |

| 人件費支払い | 50万円 | 52万円 | 51万円 |

| 家賃・光熱費 | 35万円 | 35万円 | 35万円 |

| 借入金返済 | 20万円 | 20万円 | 20万円 |

| その他経費 | 15万円 | 15万円 | 15万円 |

| 税金支払い | – | – | 60万円 |

| 支出合計 | 180万円 | 185万円 | 243万円 |

| 月末現金残高 | 100万円 | 125万円 | 92万円 |

この表の例では、6月は税金支払いで一気に現金が減ることが事前に分かります。この情報があれば、4月・5月のうちに無駄な支出を抑える、または金融機関に短期融資の相談をするなど、事前対策が可能になります。

3年目の重要ポイント

- 資金繰り表を毎月更新する習慣をつける

月次試算表(損益計算書)だけでなく、実際の現金の動きを把握する - 「3ヶ月先までの現金残高予測」を常に持っておく

突発的な設備故障、税金支払い、繁忙期・閑散期の変動を織り込む - 現金が不足しそうな月が見えたら、早めに金融機関に相談する

「今月の支払いが厳しいので・・・」と駆け込むのではなく、2〜3ヶ月前に相談すれば、余裕を持って対策できる - 借入金返済の負担が重すぎる場合、リスケジュール(返済条件の変更)も選択肢

ある程度業績が安定している、一定のキャッシュフローは見込める、といった状態であれば、返済期間を延長したり借換えをしたりして月々の返済額を減らすことも可能

「黒字倒産」を防ぐには、会計上の利益ではなく、実際の現金の動きを把握することが最重要です。

関連記事:「黒字なのにお金がない」という問題は、キャッシュフロー以外にも、経費管理・価格設定・利益率など複数の要因が絡んでいます。感覚経営から脱却するための包括的なアプローチはこちらで解説しています。

→ 売上はあるのに利益が残らない…感覚経営から脱却する5つのステップ

【ステップ5】専門家の力を借りて「実務」を回す仕組みを作る

「分かる」と「できる」の大きな壁

「ここまで読んでやるべきことは分かった。でも、毎日の営業に手いっぱいで、これを全部やる時間がない…」と、感じていませんか?

「書籍などから有益な情報を得たが、現実的にそれに取り組む時間が確保できない」など、「知識はあるが実行できない」という壁に多くの飲食店経営者が直面する状況にも、私たちはこれまで多く出会ってきました。

税理士だけでは足りない?

多くの飲食店が税理士さんと顧問契約しています。

ほとんどの経営者にとって、税理士は経営についての相談相手として、一番身近な存在です。

しかし、税理士の主な役割・業務は:

- 記帳代行と決算書作成

- 税務申告と節税アドバイス

- 年に数回の面談

つまり、「過去の数字の整理」が中心です。

一方、飲食店経営で本当に必要で取り組むべきなのは:

- 毎日のレジ締めや現金管理

- 週次・月次での売上・経費の集計

- メニュー別ABC分析や時間帯別P/Lの作成

- 分配率コントロールなどに基づく予算管理

- 資金繰り表の更新と先読み

つまり、「リアルタイムでの実務支援と根拠ある将来予測」であり、これが税理士の役割との間に生じるギャップとなってよく表れます。

セルフィーが選ばれる3つの理由

1. 税理士と補完関係で協働

私たちは税理士と競合するのではなく、「税理士が作った決算書を、日々の経営判断に使える形に翻訳し、活用する」役割を担います。これまでに築いてきた顧問税理士との関係を壊すことなく、導入いただけるのが特徴です。

当社は税理士法人の関係会社であるため、税理士の役割や業務の実状・特徴も熟知しており、お互いの得意分野を活かしながら、サービス提供することが可能です。

※ グループ税理士法人

👉 りんく税理士法人(https://taxlink.jp)

2. 飲食店の実務を熟知した伴走支援

私たちはレポート報告を主体とした「コンサルタント」ではなく、実務に精通した現場重視のバックオフィスパートナーです。資金繰り表作成、各種粗利分析、週次・月次の損益分析まで、実際の業務を効率的・効果的に回すため、飲食店経営者に近い目線でペースを合わせ伴走します。

3. 夫婦経営店に特化した現実的な提案

大手チェーン向けの高度なシステムではなく、年商3,000万円〜1億円の夫婦経営店でも、無理なく続けられる現実的な仕組みを提案します。Excelやスプレッドシートでも十分に運用できる、シンプルで実用的な管理手法の導入が特徴です。

→ セルフィーの経営改善コンサルティングの具体的な支援内容(ABC分析サポート、試算表活用指導、資金繰り表作成支援など)については、経営改善コンサルティングページで詳しくご紹介しています。

まとめ:3年目は「仕組み化」の絶好のタイミング

開業3年目は、様々な課題が表面化しやすくなる厳しい時期です。

しかし、見方を変えれば、「感覚経営」から「数字に基づいた持続可能な経営」へ転換する絶好のタイミングであるとも言えます。

この記事でご紹介した5つのステップを実践することで:

- 本当に稼いでいるメニューが明確になり、無駄が削減できる

- 粗利益高を基準にした予算管理で、赤字を防げる

- 時間帯別の分析で、効率的な営業体制を構築できる

- キャッシュフロー管理で、「黒字倒産」のリスクを回避できる

- 専門家の支援で、実務を回しながら更なる経営改善を進められる

そして何より、「次の10年もこの店を続けていける」という確信が持てるようになります。

無料経営相談のご案内

「資金繰り表を作ってみたけれど、この数字で合っているのか分からない…」

「自分の店に合った改善策を、具体的に知りたい」

そんな方のために、当社では初回無料の経営相談(60分)を実施しています。

相談は、名古屋市内・愛知県内であれば直接訪問も可能ですし、遠方の方などはオンライン(Zoom等)などでも対応可能です。

「まずは話を聞いてみたい」という段階でもご遠慮なく、是非お気軽にお問い合わせください。

052-825-3341

「ブログを見た」とお伝えいただくとスムーズです

※受付時間 平日9:00〜18:00など、貴社の受付時間を入力してください

開業3年目の壁を乗り越え、10年、20年と続く店づくりを、私たちと一緒に始めませんか?

info@selfie.co.jp

info@selfie.co.jp