052-825-3341

052-825-3341

経理を外注したいけれど「失敗したらどうしよう」「かえって手間が増えるのでは」と不安を感じていませんか?

実は経理外注で失敗する飲食店には、明確な共通点があります。それは「丸投げ」と「任せる」の違いを理解していないことです。

本記事では、外注で失敗しないための具体的な準備事項と責任分界の作り方を、飲食店経営の実態に即して解説します。

経理外注で「こんなはずじゃなかった」が起きる理由

中小企業庁の「2022年版小規模企業白書」によれば、小規模事業者がアウトソーシングに取り組んでいる分野として「経理・財務」は2番目に回答が多かった主要な領域の一つとして挙げられています。

同白書では、アウトソーシングに取り組むことで売上拡大や新たな取引先・人脈を広げるなどの効果が見られる一方、経理・財務分野では特に「コスト削減」の効果が高いことも報告されています。

しかし、「経理を外注すれば、面倒な数字から解放される」— そう期待して税理士事務所や経理代行サービスと契約したものの、数ヶ月後には「思っていたのと違う」「かえって忙しくなった」と後悔する飲食店経営者は少なくありません。

よくある失敗パターン

年商5,000万円規模の居酒屋を夫婦で切り盛りしていたA(仮名)さんは、確定申告の時期が来る度に深夜まで経理作業に追われる状況に限界を感じ、月額3万円の経理代行サービスを契約しました。

しかし契約から2ヶ月後、外注先から「このままでは対応できない」と通告されます。

理由は、大量の領収書が段ボール一箱分まとめて送られてくる、手書きメモの売上データが判読困難、個人の支出と事業の支出が混在している、という依頼のあり方でした。

Aさんは「お金を払っているのだから、全部やってくれるはず」と安易に考えていましたが、外注先からすれば「最低限の資料整理は発注者の責任」という認識。結局、追加料金を支払って資料整理から依頼するか、契約を解除するかの選択を迫られました。

この失敗の本質は、「丸投げ」と「任せる」を混同していたことにあります。

失敗する飲食店の共通点3つ

経理外注で失敗する飲食店には、明確な共通点があります。これらを理解することで、同じ様な失敗を避けることができます。

共通点①:すべてを「丸投げ」してしまう

「お金を払っているんだから、全部やってもらって当然」という考えで、領収書の整理もせず、売上データの提出も遅れがちな店は失敗しやすい傾向にあります。

外注先は魔法使いではありません。

基本的な資料が揃っていなければ、正確な帳簿を作成することはできません。税理士や経理代行先との間で起こるトラブルの多くは、こうした「業務範囲の認識のズレ」から生じています。

【丸投げの典型例】

- 領収書を封筒に入れて月末にまとめて送るだけ

- 売上データの集計すらしていない

- 通帳記帳も未了

- 質問されても「わからない」で済ませる

- 月次報告書を見ない、理解しようともしない

こうした状態では、外注先は推測で処理せざるを得ず、結果として不正確な帳簿になったり、税務調査で問題が発覚したりするリスクが高まります。最終的な責任は経営者にあるため、「知らなかった」では済まされません。

共通点②:期待値が曖昧で具体性がない

「経理を外注すれば楽になる」という漠然としたイメージだけで契約すると、必ず期待とのギャップが生まれます。

【よくある期待値のズレ】

- 「経理を外注すれば、お金の悩みがなくなる」

→ 資金繰りの判断は経営者の仕事 - 「税理士に任せれば節税できる」

→ 日々の記帳精度が節税の基礎 - 「月次報告で経営改善できる」

→ 報告書を読み解く力が必要 - 「全部デジタル化してくれる」

→ 元データの用意は経営者側の仕事

東京商工リサーチの調査によれば、2023年の飲食業倒産は893件と過去最多を記録しました。コロナ禍から業績が回復していない飲食業者は資金繰りに苦慮しており、食材費や光熱費の高騰、人件費の上昇など、飲食業者の収益を圧迫する課題は山積しています。

こうした資金繰りや収益性の問題は、正確な数字の把握なしには改善できません。外注によって正確な帳簿が整えば、どこに問題があるのか、何を改善すべきかが明確になっていきります。

外注とは「経営判断の材料となる正確な数字を作ってもらうこと」であり、「経営そのものを丸投げすること」ではありません。

共通点③:資料の提出方法が整っていない

外注先の作業効率を大きく左右するのが、資料の出し方です。

整理されていない資料は、外注先の処理時間を何倍にも膨らませます。

【問題のある資料提出の例】

- 領収書とレシートが月別・日付順になっていない

- 個人的な買い物と事業の経費が混在

- 手書きメモが判読不能

- 請求書と領収書が区別されていない

- デジタルデータと紙が混在し、どちらが正か不明

- 現金出納と通帳の動きが紐づけられていない

外注を成功させるには、資料の提出ルールを明確にすることが重要です。どの資料を、いつまでに、どのような形式で渡すかを最初に決めておけば、双方がスムーズに作業を進められます。

また、バックオフィス業務の効率化においては、業務プロセスの標準化が効果的です。資料の形式や提出方法を統一することで、外注先も一定のやり方で効率的に作業でき、結果として正確な帳簿作成につながります。

資料提出のルールを決め、習慣化することが、外注成功の第一歩です。

「丸投げ」と「任せる」の決定的な違い

経理外注の成否を分けるのは、「丸投げ」と「任せる」の違いを理解しているかどうかです。この2つは似て非なるものです。

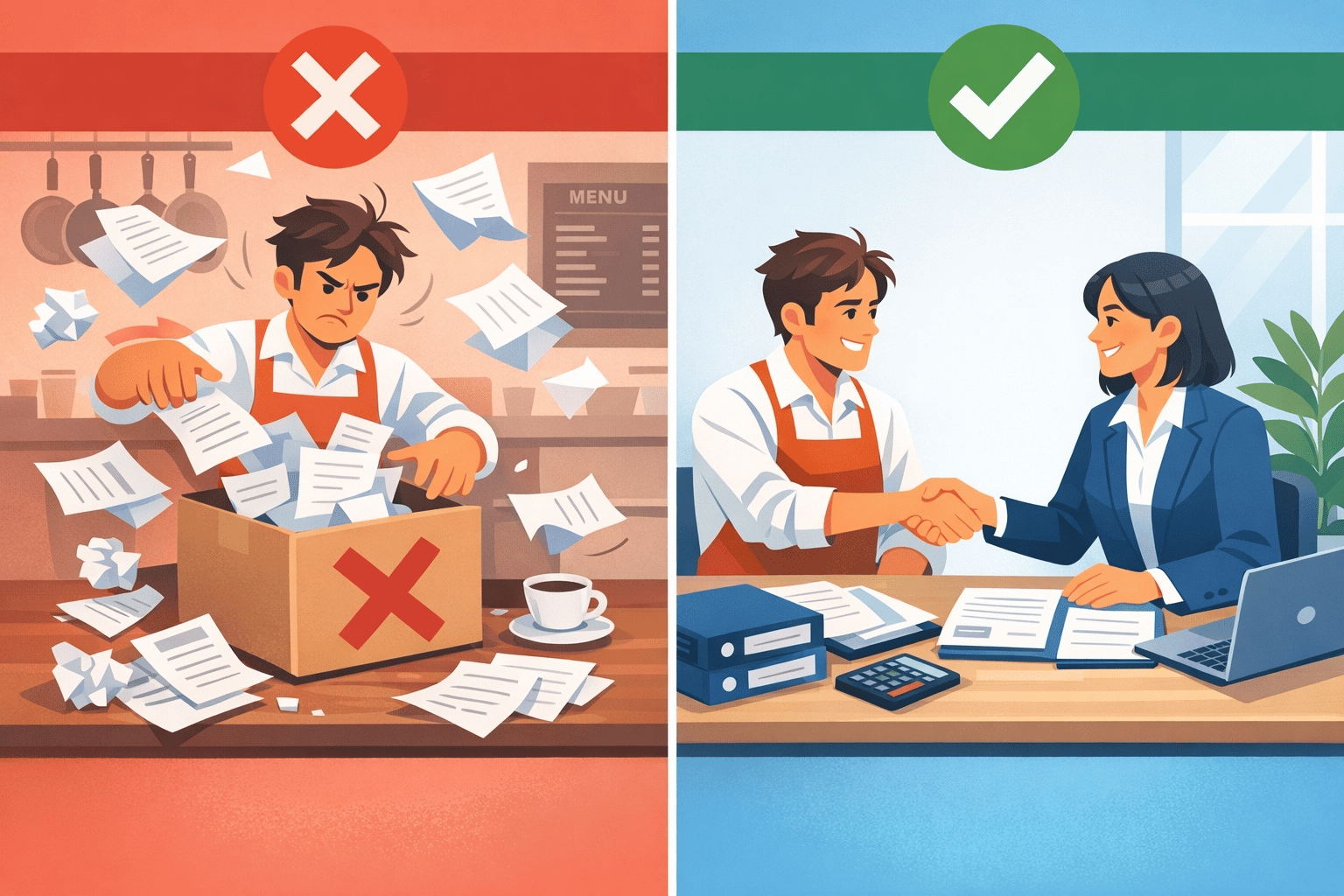

丸投げとは:無責任な業務の放棄

「丸投げ」とは、自分の責任を放棄し、相手に対して結果だけを求める姿勢のことです。

【丸投げの特徴】

- 何も準備せずに全部相手に押し付ける

- 自分がやるべきことを理解していない、理解しようともしない

- 必要なコミュニケーションを取らず、質問にも答えない

- プロセスには関心がなく、結果だけを要求する

- 問題が起きたら「外注先のせい」と責任転嫁する

- 契約内容や業務範囲を確認しない

丸投げの背景には「お金を払っているのだから何でもやってくれるはず」という誤解があります。しかし、経理代行サービスは「魔法」のサービスではなく、提供された情報をもとに正確な帳簿を作る「専門技術」です。

任せるとは:信頼に基づく協働関係

一方、「任せる」とは、役割分担を明確にした上で、専門家の力を活用する姿勢のことです。

【任せるの特徴】

- 役割分担を理解し、自分の責任を果たす

- 定期的に情報共有し、疑問点は都度確認する

- 契約範囲を理解し、追加依頼は別途相談する

- 外注先の提案に耳を傾け、一緒に仕組みを作る

- 月次報告を真剣に読み、不明点は素直に質問する

- 改善提案を歓迎し、柔軟に業務フローを見直す

「任せる」は、専門家への信頼と、自分の責任に対する自覚が両立した状態です。

税理士や経理代行サービスは、経営者の良きパートナーであり、適切な情報提供と対話によって初めてその力を発揮します。

具体的な違いの例

| 場面 | 丸投げの対応 | 任せるの対応 |

|---|---|---|

| 領収書の提出 | 月末に箱詰めで送る | カテゴリ分けして期日までに送付 |

| 不明な取引の質問 | 「覚えてない」で終わる | メモや記憶を辿って確認する |

| 月次報告 | 見ない、読まない | 数字を確認し、疑問点を質問 |

| 経費の分類 | 全部外注先任せ | 自分で大分類してから送付 |

| 改善提案 | 「面倒」と拒否 | 一緒に仕組みを作る姿勢 |

この違いを理解することが、外注成功への第一歩です。

外注前に決めておくべき5つのルール

経理外注を成功させるには、契約前に明確なルールを設定することが不可欠です。

曖昧なまま始めると、後々トラブルの原因になります。

ルール①:業務範囲の明確化

最も重要なのは、「誰が何をするか」を具体的にリスト化することです。

【外注する業務の例】

- 日々の仕訳入力(領収書・請求書からの転記)

- 月次決算書の作成

- 試算表の作成と報告

- 給与計算と給与明細の発行

- 年末調整業務

- 法定調書の作成

- 確定申告書の作成と提出

- 税務相談への対応

【自社(経営者)で行う業務の例】

- 日々の売上記録(POSデータ、日報など)

- レジ締め・現金管理

- 領収書・レシートの受領と初期分類

- 通帳記帳

- 請求書の発行・管理

- 資料の期日内提出

- 振込・支払いの実行

- 経営判断(仕入先変更、値上げなど)

業務範囲を文書化し、双方で合意しておくことで、「これもやってくれると思っていた」というギャップを防げます。

ルール②:資料提出のルール

外注先が効率的に作業できるよう、資料提出の「期限・形式・分類方法」を決めておきます。

【提出期限の設定例】

- 売上データ

→ 翌月5営業日以内にExcelまたはCSVで提出 - 領収書・レシート類

→ 翌月10日までに郵送またはスキャンデータで提出 - 通帳コピー

→ 翌月3営業日以内にPDFで送付 - クレジットカード明細

→ 翌月8日までにPDFで提出 - 給与計算データ

→ 毎月25日までに提出

【分類方法の例】

- 食材費

- 消耗品費

- 水道光熱費

- 通信費

- 広告宣伝費

- その他

社内ルールを念頭に置いた情報ではありますが、中小企業支援サイトJ-Net21(中小企業基盤整備機構運営)のバックオフィス業務改善に関するQ&Aでも、「依頼手順のマニュアル化」の重要性が指摘されています。

ルール③:コミュニケーション頻度

定期的な情報共有の仕組みを作ります。

【定例ミーティング】

- 月次報告会

→ 毎月15日前後、30分〜1時間 - 四半期レビュー

→ 3ヶ月ごと、経営数字の振り返り - 年次計画

→ 年1回、次年度の方針確認

【日常的なコミュニケーション】

- 質問対応

→ チャットまたはメールで随時(24時間以内返信) - 緊急時

→ 電話連絡可能な時間帯を設定 - 報告書送付

→ メールで送付、重要事項は電話フォロー

適切なコミュニケーション頻度は、信頼関係の構築に不可欠です。

ルール④:費用と追加料金の基準

料金体系を明確にし、後からの「こんなはずじゃなかった」を防ぎます。

【料金体系の例】

| 項目 | 内容 |

|---|---|

| 基本料金 | 月額30,000円:仕訳100件まで、月次決算書作成、メール相談無制限 |

| 仕訳超過 | 100件超過分は1件あたり200円 |

| スポット業務 | 補助金申請サポート50,000円〜 |

| 資料整理代行 | 領収書整理を依頼する場合は時給3,000円 |

| 確定申告 | 基本料金+申告料30,000円(2〜3月) |

料金体系を契約書で明確にしておくことで、双方が安心して業務を進められます。

ルール⑤:トラブル時の対応

万が一のトラブルに備え、責任範囲と対応方法を決めます。

【経営者側の責任】

- 提出資料の正確性(売上データ、領収書の真正性)

- 期日内提出の遵守

- 虚偽申告や脱税意図の排除

【外注先の責任】

- 提出された資料に基づく正確な仕訳

- 税法に則った処理

- 期日内の成果物納品

- 守秘義務の遵守

ちなみに、税理士法第1条では、税理士は「独立した公正な立場」で「納税義務の適正な実現を図る」ことが使命とされています。この使命を果たしてもらうためには、税理士が適切な業務を行うための資料を、依頼者側が適時・適切に提供することが前提となります。

📖 出典:🔗 国税庁|税理士制度のQ&A|1 税理士の使命

そのため、税理士との外注契約では、業務範囲と責任分界を契約書で明確にすることが重要です。どこまでが税理士の責任で、どこからが依頼者の責任なのかを最初に決めておくことで、トラブルを未然に防ぐことができます。

外注先との「責任分界」の作り方

外注を成功させる鍵は、「責任分界」を明確にすることです。誰が何に責任を持つかを可視化し、共有しましょう。

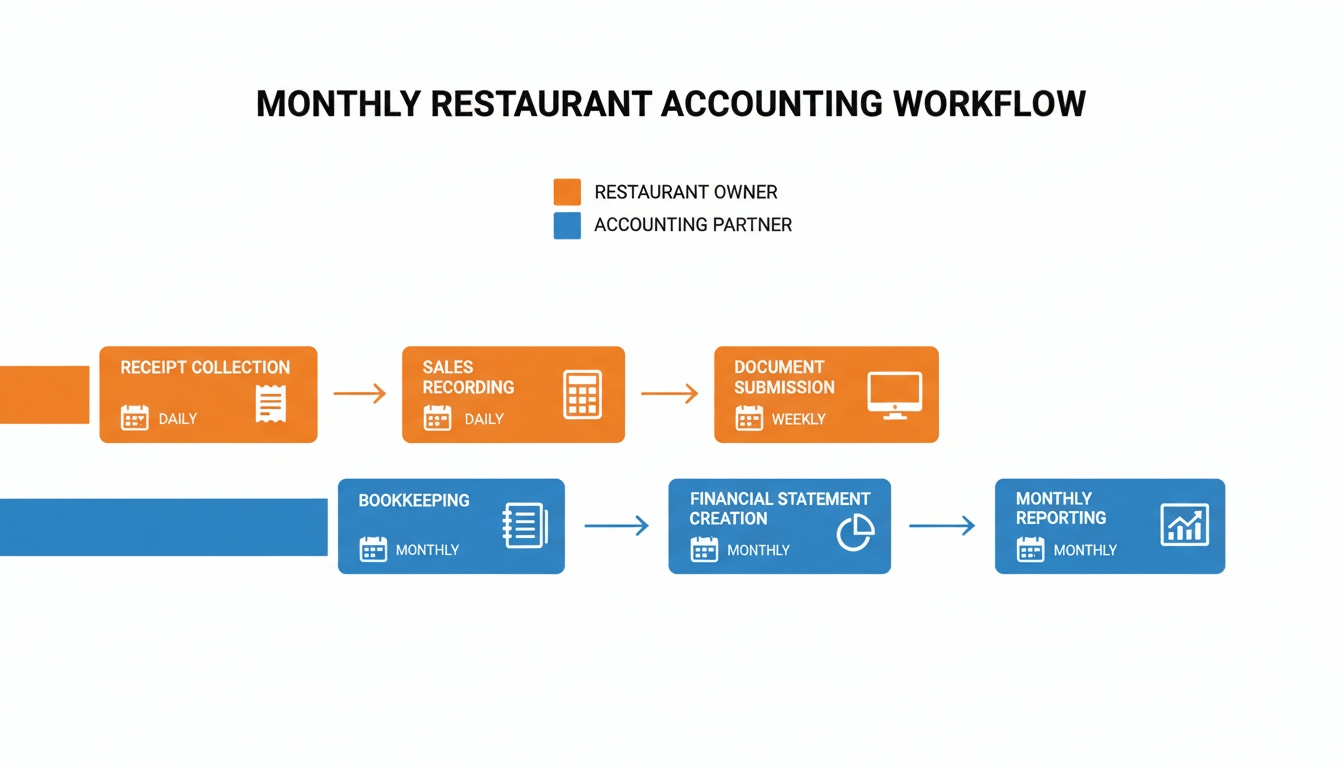

Step1:現在の業務フローを可視化する

まず、毎月行っている経理業務を紙に書き出します。

【業務フロー例】

- 【毎日】POSレジで売上を記録

- 【毎日】経費の領収書・レシートを受け取る

- 【毎日】現金の入出金を記録

- 【週1回】領収書を分類・整理

- 【月末】売上データを集計

- 【月末】通帳記帳

- 【翌月5日】外注先に資料を送付

- 【翌月10日】外注先が仕訳・帳簿作成

- 【翌月15日】月次報告を受ける

- 【翌月20日】報告内容を確認、質問

- 【年1回】確定申告準備・提出

この流れを整理することで、どこに時間がかかっているか、どこでミスが起きやすいかが見えてきます。

Step2:各工程の担当者を決める

各ステップについて、「自社」「外注先」「協働」を明確にします。

| 工程 | 担当 | 備考 |

|---|---|---|

| 売上記録 | 自社 | POSレジ、日報 |

| 領収書受領 | 自社 | 確実に受け取る |

| 領収書分類 | 自社 | 週1回まとめて整理 |

| 売上集計 | 自社 | Excelテンプレート使用 |

| 通帳記帳 | 自社 | 月末または翌月初 |

| 資料送付 | 自社 | 翌月5日までに郵送/ファイル提供 |

| 仕訳入力 | 外注先 | 会計ソフトに入力 |

| 月次決算書作成 | 外注先 | 試算表、推移表、前期比較 |

| 勘定科目の判断 | 協働 | 不明点は都度相談 |

| 月次報告 | 外注先 | 数字の説明と助言 |

| 経営判断 | 自社 | 数字をもとに意思決定 |

| 確定申告 | 外注先 | 書類作成と提出 |

「協働」の部分は、特にコミュニケーションが重要になります。

Step3:チェックリストを作成する

毎月の業務がスムーズに進むよう、双方のチェックリストを作ります。

◉ 経営者側チェックリスト(毎月)

- 売上データを日別・商品別に集計した

- 領収書を決済種別ごとに分類した

- クレジットカード明細をダウンロードした

- 通帳を記帳し、コピーまたはスキャンした

- 給与データをまとめた

- わかりづらい取引についてメモを作成した

- 資料を期限(○○日)までに送付した

- 前月の月次報告書を確認し、質問事項をまとめた

◉ 外注先側チェックリスト(毎月)

- 資料を受領し、不足がないか確認した

- 不明点を経営者に質問した

- 質問への回答を受け、仕訳入力を完了した

- 月次決算書を作成した

- 前月との比較分析を行った

- 気になる数字の変動を確認した

- 報告書を作成し、送付した

- 報告会の日程を調整した

チェックリストは、業務の抜け漏れを防ぐだけでなく、習慣化にも役立ちます。

Step4:定期的に見直す

責任分界は、一度決めたら終わりではありません。運用しながら改善していきます。

見直しのタイミング:

- 導入後1ヶ月

→ 初期の問題点を洗い出し - 3ヶ月後

→ 業務フローの最適化 - 半年後

→ 費用対効果の検証 - 1年後

→ 契約内容の見直し

外注契約は一度決めたら終わりではなく、定期的な見直しが重要です。業務内容の変化、外注先のサービス品質、コストパフォーマンスなどを定期的にチェックすることで、より効果的な外注関係を維持できます。

見直しのタイミングとしては、年1回の契約更新時期や、業務量が大きく変化したタイミングが適しています。外注先との定期的なコミュニケーションを通じて、お互いの期待値を調整し続けることが、長期的な信頼関係の構築につながります。

当社のアプローチ:経営管理手法との連携

当社では、単なる経理代行ではなく、分配率コントロールなどの経営管理手法と連携した経理支援サービスを提供しています。

ちなみに分配率コントロールという手法ですが、粗利益高(売上-食材原価)を基準に、労働・設備・販促・管理の各経費を戦略的に配分するための方法です。売上を基準に考える手法とは異なり、「粗利益高を限られたパイととらえ、それをどの様に使い、どう利益を残すか」という発想で経営を考えます。

様々な経営管理手法を活かすには、土台となる正確な日々の記帳が不可欠です。外注の有効活用により記帳精度を高めることで、その効果が最大化されます。

経理外注を上手な活用することで、外注を単なる作業委託で終わらせるのではなく、経営力を高めるための基盤づくりに繋げることも可能となります。

まとめ:外注は「手放す」ではなく「仕組みを作る」こと

経理の外注で失敗する飲食店の共通点は、業務を「丸投げ」してしまうことです。しかし、「任せる」という姿勢で外注を活用できれば、成功する確率を格段に上げることができます。

外注成功のポイント

- 役割分担を明確にする

→ 自分がやること、外注先に任せることを文書化 - ルールを事前に決める

→ 資料提出、コミュニケーション、費用の基準を合意 - 定期的に対話する

→ 月次報告を真剣に受け止め、疑問点は質問 - 資料提出を習慣化する

→ チェックリストで抜け漏れを防ぐ - 責任分界を可視化する

→ 誰が何に責任を持つかを明確に

適切な外注は、経営者の時間を生み出し、本業である「お客様に喜ばれる料理・サービスの提供」に集中できる環境を作ります。

まずは「自分は何ができるか」「何を任せたいか」を整理することから始めましょう。外注は、業務を手放すことではなく、専門家と協働して効率的な仕組みを作ることです。

「うちの場合はどこまで任せられる?」

飲食店の経理外注には、店舗の規模、業態、現在の記帳状況によって最適な形があります。

当社では、単なる経理代行に留まらない、各種経営管理手法と連携した経理サポートを提供しており、それぞれのお店に合った外注範囲のご提案と、スムーズな導入サポートを承っています。

「外注して大丈夫だろうか」「何を準備すればいいのか」という不安がおありの方も、まずは無料相談でお気軽にご相談ください。

📋 御社の経理業務、属人化リスクを抱えていませんか?

「その担当者がいなくなっても会社は回りますか?」——5分で経理業務の属人化リスクを可視化できる診断チェックシートを無料で配布しています。

💬 経理の外注や業務改善について相談したい方へ

「経理担当が辞めて業務が回らない」「本業に集中したいのに事務に追われている」——そんなお悩みに、現場の状況を確認したうえで最適な方法をご提案します。

✔ 今の税理士を変える必要はありません ✔ 初回相談60分無料

この記事のポイント

- 経理外注の失敗は「丸投げ」と「任せる」の違いを理解していないことが原因

- 失敗する店の共通点

⇒ 全部丸投げ、期待値が曖昧、資料提出が整っていない - 「丸投げ」は無責任な放棄、「任せる」は信頼に基づく協働関係

- 外注前に5つのルールを決定

⇒ 業務範囲、資料提出、コミュニケーション、費用、トラブル対応 - 責任分界を4ステップで明確化

⇒ 業務フロー可視化 → 担当者決定 → チェックリスト作成 → 定期見直し

📚 あわせて読みたい関連記事

- 🔗 経理を「内製し続けるべき店」と「外注した方が得な店」の分岐点

外注判断の具体的な基準と「社長の時給」という考え方を解説- 🔗 経営が変わる!税理士に聞くべき5つの質問

顧問税理士との関係を最大限活用するためのコミュニケーション術- 🔗 夫婦経営の資金繰り改善術

キャッシュフロー管理の重要性と資金繰り改善の実践法

info@selfie.co.jp

info@selfie.co.jp